5つもある会社の利益はどれを見ればよいか

利益が5つに分かれているのは、ややこしくするためではなく、改善しやすくするためなのです。

それぞれの意味・捉えかたを解説します。

目次

5つの利益の意味

利益が載っているのは損益計算書ですが、一般的には次のようなスタイルになっています。

利益は5つありますが、上から順に次のように並んでいます。

- 売上総利益(粗利)

- 営業利益

- 経常利益

- 税引き前当期純利益

- 当期純利益

それぞれの意味は、次のとおりです。

売上総利益(粗利)

売上から売上原価をひいたものが、売上総利益です。

「粗利」と呼ぶほうが一般的かもしれません。

売上原価は、売上の直接の原因になるものです。

小売業なら商品、モノをつくる事業なら材料や人件費、外注費など。

サービス業では売上原価になるものがないケースもあります。

営業利益

営業利益は、売上総利益から「販売費および一般管理費」をひいたものです。

販売費および一般管理費は「販管費」と略すこともあります。

この販管費が、いわゆる経費と言われるものになります。

役員報酬、売上原価にならない人件費、社会保険料、事務所の家賃、水道光熱費、リース料などなど。

会社を運営していくにあたりどうしても必要で、売上とは直接ひもづかない経費。

それが販管費です。

(明細は別紙になりますが、今回の記事では割愛しています)

経常利益

経常利益は、営業利益に営業外の損益をくわえたものです。

営業外の損益とは、本業以外の収入や支出をいいます。

銀行にお金を預けていれば利息がはいってきますが、本業ではない。

お金を借りれば利息を払いますが、これも本業の活動ではない。

ただし、あるていどの期間は継続して出たり入ったりすることが見込まれるもの。

それが営業外の損益です。

税引き前当期純利益

税引き前当期純利益は、経常利益に特別損益をくわえたものです。

特別損益とは、臨時で金額の大きい収入や支出をいいます。

たとえば……

長年つかっていた車や機械などを売ったときにでてくるのが固定資産売却益または損。

加入していた保険を解約したときの解約返戻金。

役員や従業員が辞めたときの退職金 など。

当期純利益

当期純利益は、税引き前当期純利益から法人税、住民税、事業税をひいたものです。

ここからさらにひける経費はありません。

これが会社の1年間の最終的な成果です。

利益はどれを見ればよいか

強いて言うなら、優先順位がひくいのは税引き前当期純利益です。

それ以外の利益は、会社がおかれている状況により重みが変わってきますので、その捉えかたを解説していきます。

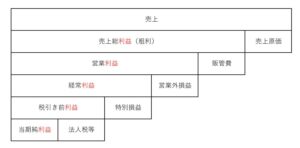

なお、損益計算書を、次のように図にしてから見ていくと頭にはいりやすいかもしれません。

手書きでよいですし、縦書きにしてもよいでしょう。

では、この図を下から順にみていきましょう。

当期純利益

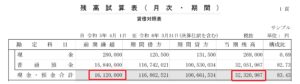

当期純利益をみたら、かならずお金の増減もチェックしましょう。

というのも、1年度単位でみたとき、利益とお金の増減は一致しないからです。

お金は貸借対照表に載っていますが、貸借対照表には年度末の残高しか載っていません。

増減をみるには2年分の貸借対照表を用意するか、次のような残高試算表をチェックしましょう。

さて、当期純利益をみるにあたりまず考えるべきは、借入金の元本返済のようにお金がでていくのに経費にならないものの存在です。

設備投資の1年目における減価償却費にならない部分もおなじです。

これらは、当期純利益でカバーするのが基本です。

もしカバーできなければ、カバーできない分のお金が減ることになります。

たとえば、借入金の元本返済が「60」だとすると……

- 当期純利益「100」……借入返済で「60」でていくので、お金は「40」ふえる

- 当期純利益「50」……お金は「10」へる

それから、会社の将来を踏まえて、蓄えが必要かどうか検討しましょう。

その後に余った利益をどうするか、使い道を考えましょう。

当期純利益は、会社の将来のためのもの、といえるのです。

税引き前当期純利益

当期純利益をおさえておけば、ここは気にする必要はないかな、と思っています。

1つだけ……

特別「損失」は臨時のものですが、もし「分かっていたのに準備していなかった」のなら、二度目はないようにしましょう。

あと、すごく細かく専門的な話ですが……

賞与引当金などを計上しているなら税効果会計をつかう余地はあるかもしれません。

というのも、法人税等は利益の約30%といわれているからです。

もし、法人税等が税引き前の30%くらいにおさまっていない場合、その点を気にするかたもいるのです。

そういうかたが周りにいないのなら、ここは気にしなくてもよいでしょう。

経常利益

経常利益は、金融機関のかたが気にする利益といわれています。

というのも、「毎年これくらいは利益がでるよね」というのが経常利益だからです。

これを原資に借入返済をする、と考えるため、「どれくらい借入れができるか」の基準になったりするのです。

もし経費に減価償却費がふくまれているなら、「経常利益+減価償却費」が毎年の返済上限とみます。

減価償却費は、過去にでていったお金の一部が経費になったものです。

そのため、今期はお金はでていかない。

経常利益「100」、減価償却費「20」のとき、お金は「120」ふえるよね、とかんがえるのです。

経常利益については、「毎年これくらいは利益がでるよね」という目線をもっておきましょう。

営業利益

営業利益は本業の利益です。

もしここが赤字なら、事業はやればやるほどお金がでていく状態です。

そのため、緊急で策を講じなければなりません。

ただし、次の売上総利益(粗利)も密接に関係してきます。

なので営業利益だけをなんとかしようと思っても、うまくいかないこともあります。

営業利益の改善によくあるのが固定費削減ですが、そもそも売上総利益(粗利)が悪ければ効果はうすいのです。

また、赤字だから広告宣伝費をふやす、ということだってあるかもしれません。

売上総利益(粗利)

粗利のもとは売上と売上原価の2つだけとシンプルですが、最も奥が深いものだと感じています。

そして、どちらも値段や数・回数など1つの要素を変えるだけで、全体が大きく動く可能性があります。

なので利益を増やしたいとなったら、まず考えるべきなのが粗利なのです。

利益はどれを見ればよいか

会社の利益は5つもありますが、どれか一つだけを見ればよいというものでもありません。

大事なのは、全体像を把握しているかどうか、です。

全体像を把握したあと「経営者がどうしたいか」により、重視すべきところが決まっていきます。

そのため、意外に大事なのが「数字を略す」ことだったりします。

124,587,958円……

こんな数字は2つ、3つ見たあたりでお腹一杯になるかたもいます。

だいたい1億2千万。

こんな風に略してしまいましょう。

細かくみていくのは、全体像が分かったあとで十分です。

それから、「定期的に」会社の数字をみることも大事です。

どんなことでも慣れってありますから。

まとめ

5つある会社の利益の意味・捉え方について解説しました。

「どれを見るべきか」は全体像を把握してから検討しましょう。

それから定期的に見ることも大事です。

数字は比較するから意味をもってくるので。過去、今できること、将来の希望、などなど。

※ 記事作成時点の情報・法令に基づいています。