スマホは何年で減価償却するのか

スマホの耐用年数はハッキリと決められているわけではなく、使いかたにより判断します。

電話メインでつかうなら「10年」、パソコンとしての利用がメインなら「4年」となります。

その理由を解説します。

スマホを減価償却する機会はすくない

スマホ1台が

10万円未満なら……全額を経費にすることができます

20万円未満なら……次の2つの選択肢があります

- 全額を経費にすることができます(少額減価償却資産の特例)

- 3年で1/3ずつ経費にする(一括償却)

30万円未満なら……全額を経費にすることができます(少額減価償却資産の特例)

いまのところ1台が30万円以上するスマホは少ないので、スマホを減価償却する機会はすくないはずです。

そのため、スマホの耐用年数が何年かを気にする機会もすくなかったりします。

ですが、少額減価償却資産の特例をつかうときは償却資産税の申告が必要で、その申告書には耐用年数を記入します。

また、少額減価資産の特例がつかえるのは年300万円までなので、社員全員にスマホを支給するようなときは減価償却をするスマホもでてくる可能性があります。

こんなときに、次の疑問がでてくるのです。

- スマホの耐用年数は何年なんだろう……?

スマホは何年で減価償却するのか

スマホで悩ましいのは、電話でもありパソコンでもあることです。

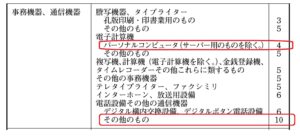

もし電話ととらえるなら、耐用年数は「10年」です。

いっぽうパソコンととらえるなら「4年」となります。

できるなら、早く経費にできる「4年」をつかいたいところです。

ですが、このようなときはスマホの使いかたにより判断します。

同一の減価償却資産について、その用途により異なる耐用年数が定められている場合において、減価償却資産が2以上の用途に共通して使用されているときは、その減価償却資産の用途については、その使用目的、使用の状況等より勘案して合理的に判定するものとする。この場合、その判定した用途に係る耐用年数は、その判定の基礎となった事実が著しく異ならない限り、継続して適用する。

(国税庁 耐用年数の適用等に関する取扱通達1-1-1より)

電話メインとしてつかっているなら「10年」ということになるのですが、かなりムリがある年数です。

1台のスマホを10年つかえるか、と聞かれたら「ムリです」と答えるのが普通でしょう。これが社会通念です。

また、国税庁は所得税の申告を「スマホでもできる」とうたっていることからも、単なる携帯電話とは認識していないはずです。

なのでメールのやり取りやアプリの利用がメインのときは「4年」で減価償却するのがよいでしょう。

ちなみに、カメラの耐用年数は「5年」です……

ただ、スマホをカメラとしてつかうのは、取った写真をSNSにあげるのが目的だったりします。

なのでカメラとしての耐用年数は、気にしなくてもよいでしょう。

このような理屈で、ほとんどの場合は「4年」をつかうことになるはずです。

結局のところ、買い換えたときに未償却残高はすべて経費になるため、4年よりも早く経費になることのほうが多い印象です。

なお、「耐用年数の適用等に関する取扱通達」の序章「基本的留意事項」の最後には、次のように記載されています。

いやしくも、通達に定めがないとの理由で法令の規定の趣旨や社会通念等から逸脱した運用を行ったり、解釈を行ったりすることのないように留意されたい。

スマホについての定めはないとは言えないものの、その耐用年数を「10年」とすることは社会通念等から逸脱しているんじゃないか……と思うのです。

まとめ

スマホの減価償却は、電話メインでつかっているなら「10年」、パソコンとしての利用がメインなら「4年」でおこないます。

普段はあまり意識する機会がないため、備忘録もかねて記事にしています。

※ 記事作成時点の情報・法令に基づいています。

当事務所のサービス