【フリーランス向け】所得とは?じつは10種類もある

所得税や住民税の話をしていると「○○所得」という言葉がよくでてきます。

すべての収入・経費をまとめて計算できるならスッキリするのでしょうが、そうもいきません。

どんな種類の所得があるのかを解説します。

目次

所得はすべてまとめて計算してはいけない

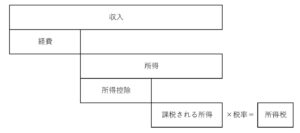

個人の税金である所得税・住民税は、収入そのものではなく、所得にかかります。

- 収入ー経費=所得

所得とは、つまり儲けのことなのです。

これらの税金は、このように所得を計算したあと、医療費などの所得控除をひき、その残りに税率をかけて計算されます。

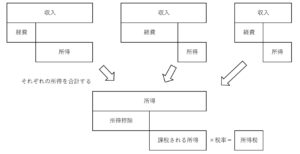

ただ、収入とひとくちにいっても、本業以外にもいろいろあります。

申告書をみると「あれ?」と思うはずです。

じつは、すべての収入・経費をまとめて計算するわけではないのです。

原因におうじて収入(所得)を10種類にわけて計算することになっています。

収入の種類により経費のありようなどが異なるので、一緒くたにはできないからです。

なので、複数の所得があるときは、次のように計算することになります。

所得には10種類ある

所得には10種類もあるのですが、それぞれの内容や計算方法などを、ざっくりみてみましょう。

利子所得

銀行口座などの利息、社債の利息、運用先が社債のみの投資信託の分配金など。

これらが利子所得です。

なお、経費は存在せず、収入=所得となります。

これら利子については、口座などに入金される際に、所得税が天引きされています。

収入の15%ほど。

なので、基本的には申告も必要なく、申告書をみても「利子所得」の部分はありません。

配当所得

株式の配当、運用先が株式の投資信託の分配金など。

呼び名はいろいろありますが、ある法人の利益が分配されたものが配当所得です。

配当所得の計算は、次のとおりです。

- 収入ー株式を取得するための借入金利息=所得

経費になるのは、配当のもととなる株式などを借入金で購入したときの利息のみです。

ちょっとお金持ち優遇に感じますね。。。

なお、配当金も、利子とおなじように所得税が天引きされています。

収入の20%ほど。

不動産所得

駐車場やアパートの賃貸収入など。

これら土地や建物など不動産の賃貸収入が、不動産所得です。

賃貸ではなく、売却したときは、事業所得または譲渡所得となります。

不動産所得の計算は、次のとおりです。

- 収入ー経費=所得

なお、収入・経費ともに帳簿をつけておきましょう。

青色申告をすればメリットがありますし、申告書には決算書を添付しなければなりませんので。

事業所得

フリーランスのかたの本業が、この事業所得です。

- 収入ー経費=所得

不動産所得とおなじく、帳簿が必要です。

青色申告のメリットを受けるのはもちろん、本業の決算書は帳簿がなければ作るのはほぼ不可能レベルですから。

給与所得

社員、パート、アルバイトなど。

雇用契約により受ける収入が、給与所得です。

- 収入ー経費=所得

この経費は、交通費などを集計したりせず、収入におうじて自動できまります。

この経費を「給与所得控除」と呼んでいます。

また、給与をもらうたびに所得税が天引き(源泉徴収)され、年末調整で1年分の所得税がピッタリになるよう精算されます。

なので、基本的には申告をしなくてもよいのですが、医療費やふるさと納税などがあるときは還付をうけられますので、申告しておきましょう。

退職所得

呼び方にかかわらず、退職金にあたるもの。

これが退職所得です。

- (収入ー経費)×1/2=所得

税金面ではとても優遇されており、そのポイントは2つあります。

1つ目は、経費です。

退職所得の経費は、働いた年数(勤続年数)によりきまります。

勤続年数が20年目までは1年あたり40万円、21年目からは1年あたり70万円。

これらを合計したものが経費(=退職所得控除)となります。

そして2つ目は、「×1/2」です。

いちど「収入ー経費」をした後、半分になります。

退職金は高額なこともおおいので、その半分もそれなりのものになる、ということです。

山林所得

山林を育てて、売る。

これが山林所得です。

- 収入ー経費ー特別控除(最大50万円)=所得

地域が限られるということもあり、けっこうレアな所得といえます。

(自分はまだ見たことがありません)

譲渡所得

商品ではないモノを売った。

これが譲渡所得です。

- 収入ー原価などー特別控除(最大50万円)=所得

フリーランスのかたに気をつけてほしいのは、本業でつかっている備品などを売ると、次のものを除き、この譲渡所得となることです。

- 10万円未満のモノ

- 20万円未満のモノで、一括償却をしたもの

そして、この譲渡所得となった場合でも、特別控除があるため、売り値が50万円以下なら所得はゼロということも覚えておきましょう。

なお、不動産や株式を売ったときも譲渡所得になりますが、これらはとても複雑になっています。

なので、今回はここまでに。。

一時所得

競馬や福引で当てた、生命保険などの満期・解約返戻金など。

稼ぐために継続してやっていた、モノを売った、サービスを提供した、これら以外の原因による収入が一時所得となります。

- (収入ー経費ー特別控除(最大50万円))×1/2=所得

宝くじは、一見すると一時所得?となりますが、宝くじに税金はかかりません。

また、特別控除があるため、収入が50万円以下なら所得はゼロということも覚えておきましょう。

雑所得

ここまで書いてきた所得以外のもの。

これが雑所得です。

代表的なものに、年金や副業があげられます。

- 収入ー経費=所得

この計算は、国民年金など公的な年金と、それ以外のものの2つにわけておこないます。

そして、そのあと合算します。

というのも、公的な年金の経費は、収入におうじて自動できまるからです。(公的年金等控除額といいます)

まとめ

所得税・住民税は、所得を原因により10種類にわけ、それぞれを別々に計算します。

すべての収入・経費をまとめて計算するわけではないのです。

経費のありようが異なることや、収入におうじた特典のようなものがあるからです。

フリーランスのかたは、本業の専用口座があったほうがよいかもしれませんね。

※ 記事作成時点の情報・法令等に基づいています。