給与:年収96万円~240万円で手取りはどれくらい変わるか

年収の壁といわれるものがありますが、インパクトが大きいのは社会保険の扶養からはずれるかどうかのラインでしょうか。

年収96万円~240万円で手取りがどれくらい変わるか、まとめました。

年収130万円以上から社会保険の扶養からはずれる

社長の妻または夫の年収が130万円以上になると、扶養からはずれます。

単独で健康保険・厚生年金にはいることになるのです。

このことを「年収130万円の壁」と呼びます。

(これは協会けんぽにはいっている場合のことで、業種・業界独自の団体にはいっているときは条件が異なる可能性もあります)

この年収の壁ですが、130万円のほかにもいくつかあります。

100万円だったり103万円だったり、と似た数字でややこしい……

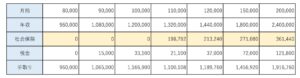

そこで、月給をベースに、手取りがどう変わるかをまとめました。

それが、次の表です。(令和5年・2023年10月調べ)

気になるかたのために、条件など計算の前提を補足しておきます。

(細かいことを気にしないかたは、スルーしても大丈夫ですよ)

- 年齢……40才~64才(東京都在住)

- 従業員50人以下の会社で働く

- 雇用保険……未加入(夫婦で会社を経営すると「みなし役員」という仕組みがあるので)

- 月給×12=年収

年収96万円~240万円で手取りはどれくらい変わるか

社会保険、税金、そして手取りにスポットをあてて、それぞれがなぜ変わるのかを確認しましょう。

社会保険

年収130万円以上になると、扶養からはずれ、単独で健康保険・厚生年金にはいります。

これくらいの年収帯では、社会保険は税金よりも高いんですね。

税金は、年収ではなく所得にかかります。

- 年収ー経費=所得

そして、税率は次のとおりです。

- 所得税……5%~45%

- 住民税……10%(一律)

これに対し、社会保険は年収をベースに計算します。

そして、その率は次のとおりです。

- 健康保険……約6%

- 厚生年金……約9%

二つあわせて、年収の15%くらいが社会保険料なのです。

ちなみに、同じくらいの金額を会社でも支払うことになります。

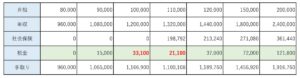

税金

社会保険の後だと、すくなく感じるかもしれませんね。

赤くしてあるところは、税金が減っています。

というのも、社会保険料の支払いは「社会保険料控除」として税金を減らしてくれるからです。

なお、社会保険料は、支払ったかたの税金を減らします。

所得税の税率は、所得がおおいと税率もあがるようになっています。

なので、所得がおおいかたが家族の社会保険料を支払うほうが、節税効果は大きいのです。

しかし、給与から天引きの社会保険料は、給与を受けとるかたが支払っています。

ほかの誰かが支払った、とは言えません。

うっかり混ぜないように、気にしておきましょう。

手取り

年収が増えれば、手取りも増える……わけではありません。

社会保険にはいるところで、手取りは減ってしまいます。

年収120万円と140万円くらいで、手取りはほぼおなじになります。

この問題をカバーするため、厚生労働省が「年収の壁・支援強化パッケージ」を公表しています。

ずっとではなく2年間だけですが、つかえるものはつかいましょう。

せっかくですから。

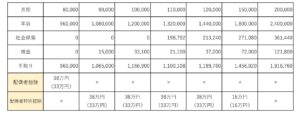

手取りを家族全体で考える

ここまでは、扶養されているかたの年収が増えるとどうなるか、をみてきました。

扶養しているかたにとっては、税金がすくなくなる配偶者控除・配偶者特別控除があります。

その金額が、次のとおりです。

※ 次の条件つきです。

- 扶養しているかた……所得が900万円以下

- 扶養されているかた……年齢69才以下

- カッコ内は住民税のものです

扶養しているかたにとっては、次の金額の所得税・住民税がすくなくなります。

- 配偶者控除等×税率

扶養されているかた・しているかた。

それぞれの増減をトータルで考えましょう。

ざっくりで良いので。

(ここまでの表は細かいですが、税理士病です…)

まとめ

年収96万円~240万円で手取りがどれくらい変わるかをみてきました。

税金もそれなりにかかるものですが、社会保険に加入すると、年収が増えたのに手取りが減ってしまうこともあります。

これには、今の収支だけではなく、将来の年金がどうなるかという視点もあわせて考えましょう。

※ 記事作成時点の情報・法令等に基づいています。