消費税を滞納しないためにお金をいくら残しておけばよいのか

消費税は滞納がおおい税金です。

「お金=利益」ではないですし、会計データをパッとみてもいくら納めるのかがわかりにくいからです。

その消費税を、どんなタイミングでいくら納めるのかを解説します。

消費税は滞納がおおい

毎年、国税庁は国税の滞納がどれくらいあるかを公表しています。

「令和4年度租税滞納状況の概要」によると、滞納はトータルで9,000億円ほどありますが、内訳は次のとおりです。

- 1位 消費税……約3,400億円

- 2位 自分で申告したときの所得税……約2,500億円

- 3位 法人税……約1,300億円

なぜ滞納するのか……?

それは、お金がないから、のはずです。

つかってはいけないお金をつかった結果、滞納してしまうことになるのです。

とくに消費税は、気をつけていないと、そうなりがちです。

というのも、「お金=利益」ではないからです。

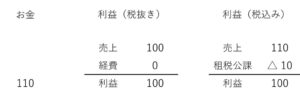

たとえば、売上「110」だけあったとします。

このとき、税率10%なら、納税は「10」です。

お金と利益を整理してみましょう。

※ 税込みのとき、消費税の納税は「租税公課」として経費にあらわれます。

お金は「110」なのに、利益は「100」。

お金のほうが、利益よりもおおい。

この差は、消費税の納税の分です。

もし、手元のお金をすべてつかってしまうと……

つまり、消費税のことを意識していないと、滞納につながってしまうのです。

いくら納めるのかを確認する方法

消費税の納めかたには、次の2種類あります。

- 中間納付……次の申告の前払いとして納める

- 確定申告の時……1年分の消費税から、中間納付をひいた残りを納める

中間納付

中間で納める消費税は、前期1年間の実績により、金額と回数が決まります。

気をつけたいのは、前期1年間の消費税=前期の申告で納めたもの、ではないことです。

前期の中間をふくめたものが、前期の実績となります。

なので、前期の申告がおわれば、今期の中間がいくらかも分かることになるわけです。

ただ、急に売上が下がってしまうこともあるかもしれません。

すると、前期ほどはお金がないため、中間納付に困ることもあります。

そんなときは、前期ではなく、今期の途中までの実績により、中間納付を決めることもできます。

仮の決算をして。

なお、すご~く細かい話ですが、消費税(10%)は次の2つから成っています。

- 国の消費税(7.8%)

- 地方消費税(2.2%)

中間納付は、国税(7.8%)のみで判断しますので、区切りのラインに近いときは気にしておきましょう。

確定申告の時

消費税には「税抜き経理」と「税込み経理」の2つの方法があります。

どちらを選んでも納税は変わりません。

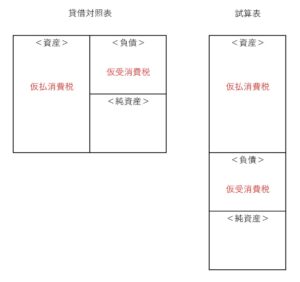

税抜き経理のとき

納税は、売上などで受けとった消費税から、経費などで支払った消費税をマイナスしたものとなります。

このとき、それぞれの消費税は、次の科目で貸借対照表や試算表にあらわれます。

- 売上などで受けとった消費税……仮受消費税

- 経費などで支払った消費税………仮払消費税

表示されている位置は、おおくの場合、次のとおりです。

あとは、電卓をたたけば金額がわかります。

ただし、実際に納めるのは、ここから中間納付をひいた残りです。

この中間納付は、「仮払消費税」かもしれないし「仮払金」「仮払税金」などいくつか候補があります。

わからなければ、納めたときの納付書を頼りに計算しましょう。

なお、簡易課税をつかっているときは「仮受消費税」だけを抜き出しましょう。

そこに、業種ごとの「みなし仕入率」をかけたものが1年分の消費税です。

もちろん、中間納付をひくことも忘れずに。

税込み経理のとき

この方法のときは、売上や経費は消費税を含んだ金額になっています。

なので「仮受消費税」も「仮払消費税」もつかいません。

- 受けとった消費税ー支払った消費税=納税

会計ソフトなしで、この計算をするなら、手計算で消費税を抜き出しましょう。

ソフトがあるなら、それぞれのマニュアルを確認です。

簡易課税なら、売上などで受けとった消費税だけ抜き出せばよいので、場合によっては暗算でもできるでしょう。

まとめ

消費税は滞納がおおい税金です。

会計データをパッとみても、いくら納めるのかがわかりにくいからです。

定期的に、次の消費税はいくらかを気にしておきましょう。

いちど滞納すると、それをカバーするためには利益に上乗せが必要になってくるので、あとあと大変になってしまいますから。

※ 記事作成時点の情報・法令等に基づいています。