支払調書と収入があわないときどうするか

支払調書と、自分が集計した収入・源泉所得税があわないことってあります。

支払調書は、正しい経理方法ではなく、お金を支払ったタイミングでつくられることもあるからです。

こんなときは、正しい経理方法、つまり自分で集計した数字で申告しましょう。

支払調書と収入は合わないことがある

フリーランスで仕事をしていると、年末年始あたりに取引先から支払調書が送られてくることがあります。

この支払調書、じつは取引先にとっては渡すのが義務ではないのですが、あると便利なものです。

ひと通り会計ソフトに入力したあとで、照らし合わせにつかえますからね。

でも、自分で集計した収入と、支払調書の金額が合わないこともあります。

というのも、自分の集計と支払調書で、収入を計上するタイミングが違うからです。

経理として正しいのは、モノを渡したとき・サービスが完了したときに収入を計上する方法です。

お金を受けとったときではなく。

ですが、支払調書はお金を支払ったものだけを計上することもあります。

経理として正しい方法でつくることもできるのですが、そうすると取引先にとっては複雑な作業になってしまうからです。

その原因のひとつが、源泉所得税です。

支払調書には源泉所得税も記入するのですが、まだ支払っていないものも記入する……

仕事のあとで値段交渉などがはじまったら、どうしましょう。

(こういうことは無いと思いたいですけどね。。。)

源泉所得税は、支払いの翌月には税務署へ納めるものです。

「金額が違くない?」というツッコミは避けたいものです。

また、取引先は1月末までに、税務署へ支払調書を提出する義務があります。

遅くとも1月中旬までには、整えておかなければならないのです。

結果、数字が確定しているもの、つまりお金を支払ったものをベースに支払調書をつくることになります。

あとから訂正したものを再提出など大変ですからね。

こういった理由で、支払調書と収入は合わないこともあるのです。

支払調書と収入が合わないときどうするか

申告は、経理として正しい方法でつくりましょう。

モノを渡したとき・サービスが完了したときに収入を計上する方法です。

支払調書が経理として間違っているわけなので、問題はありません。

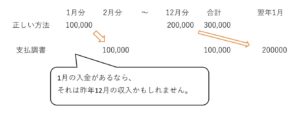

なお、支払調書がお金を支払ったタイミングでつくられているとき、正しい方法との違いは次のようになります。

(月末締め請求で、翌月に入金されるケースです)

申告するさいに、支払調書を添付することも多いのですが、添付は義務ではありません。

そもそも取引先が支払調書を渡してくれるのも、義務ではないからです。

(取引先にとって、税務署へ提出することは義務です)

なので、不安に感じるなら、支払調書を添付しないのも一つの選択肢です。

不安に感じながら添付するのであれば、上記のように、自分の集計の内訳・支払調書の内訳をExcelなどでつくって添付するとよいでしょう。

12月分の源泉所得税

支払調書にはのっていない、12月の収入の源泉所得税。

これを申告書に記入する「源泉所得税」に組み込んでよいのか、という問題があります。

決算書では、売掛金になっている収入のものです。

答えは「組み込んでもよい」です。

ただし、申告をするときに、その売掛金がまだ入金されていない場合は、還付を受けることはできません。

取引先が売掛金を入金してくれるのを待つことになります。

レアケースだと思いますが、この点は気をつけておきましょう。

まとめ

支払調書の金額そのままで申告をすると、間違ってしまうこともあります。

支払調書は、お金を支払ったタイミングでつくられることもあるからです。

もし、自分の集計と支払調書の違いがわかれば、自分の集計にもより確信がもてるのではないでしょうか。

取引先が親切心でおくってくれるものなので、無下にせず、より確信をもつためにつかうのいいかもしれませんね。

※ 記事作成時点の情報・法令等に基づいています。