社長の退職金。そのお金をどう準備するか

退職金のため、まとまったお金を用意するには、黒字の積み重ねが基本です。

ただ、その準備には長い時間がかかるので、経営セーフティ共済、生命保険、小規模企業共済などを利用することも検討してみましょう。

基本は黒字の積み重ね

会社をやめた後のためのお金でもあり、税制上のメリットもおおきい退職金。

ぜひ活用したいものですが、まとまったお金をどう準備するかという問題があります。

会社から社長に支給するので、会社にお金がなければいけないわけです。

退職金のお金をためる。

退職金のために、ある年だけとつぜん売上がふえるというのはムリがあります。

なので、何年かかけて黒字を積み重ねていくのが基本です。

お金は、黒字にならないとふえませんから。

退職金のために借入れをするとしても、あとに残された人が困ってしまいます。

会社をやめること自体もそうですが、お金をためること、退職金を意識した役員報酬の設定など、数年かけて準備していく必要があるのです。

会社の外の仕組みを利用する

基本は黒字の積み重ねですが、ほかの仕組みを利用することもできます。

(お金があると使っちゃう、という誘惑もあるでしょうし……)

そのために活用できるのが、経営セーフティ共済と生命保険です。

経営セーフティ共済

正式には「中小企業倒産防止共済」といいます。

毎月の掛金を支払うかわりに、取引先が倒産したときにお金を借りることができる。

これがメインの目的なので、こう呼ばれています。

ですが、退職金を目的にするときは、活用のしかたが変わります。

まず、毎月の掛金ですが、経費になります。

この掛金は、掛け捨てではありません。

解約したときに、解約手当金を受けとることができるのです。

(加入が1年未満のときは受けとれない、などこまかい条件はあります)

解約手当金は会社の収入となりますが、加入が40ヶ月以上なら、支払った掛金のすべてが戻ってきます。

この収入を、退職金にあてるのです。

なお、掛金はいくらでもよいわけではなく、トータルで800万円までです。

つまり、解約手当金も最大800万円となるのです。

退職金すべてをカバーできないかもしれませんが、一部でも、検討してみましょう。

生命保険

基本的な仕組みは、経営セーフティ共済とおなじです。

毎月の保険料をしはらい、解約したときにまとまったお金を受けとる。

経営セーフティ共済とのおおきな違いは、次の2点です。

- 支払った保険料のすべてが戻ってくるわけではない

- 毎月の保険料は、すべて経費になるとはかぎらない

支払った保険料のすべてが戻ってくるわけではない

保険には、返戻率が設定されています。

支払った保険料トータルのうち○○%が戻ってくる。

この○○%を返戻率とよびます。

戻ってこない保険料は、実質的な生命保険料です。掛け捨ての。

退職金のために活用するとはいえ、生命保険なので補償の部分にあたります。

この返戻率は、解約する年によりかわります。

できれば返戻率がよいときに解約したいものです。

なので、「いつ会社をやめるか」を意識してから加入しましょう。

毎月の保険料は、すべて経費になるとはかぎらない

返戻率により、毎月の保険料のうち△△%が経費になる、という仕組みになっています。

おおいのは40%、60%あたりです。

問題は、保険料のうち経費にならない部分です。

仕組みとしては、すごく遠い将来の保険料の前払いなのですが、このタイプの保険は解約するのが前提です。

そのため、すごく遠い将来に経費となることは想定していないのがほとんどでしょう。

なので、お金がでていったのに経費にならないものがあるときはどうなるか、ということを理解しておきましょう。

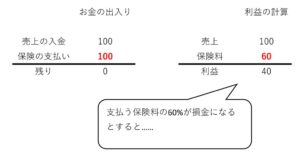

サンプルの数字をつかいますね。

- 売上……100

- 保険料……100(うち60%が経費になる)

※ 損金とは、税務上の経費のことです。

このように、お金がないのに、利益がでてしまうケースもあるのです。

これを避けるためには、利益ではなく、お金のほうで赤字にならないようにしましょう。

利益ではなく、資金繰りをチェックする必要があるのです。

経営セーフティ共済とおなじく、退職金すべてではなく、一部をカバーするために、くらいの気持ちがよいでしょう。

小規模企業共済(おまけ)

フリーランスが自分の退職金を用意するために活用するのが小規模企業共済ですが、会社の役員も加入することができます。

なので、掛金は会社の経費ではないですし、解約手当金も会社の収入にはなりません。

会社とは切りはなして、個人で退職金を用意するのです。

会社からの退職金と、小規模企業共済からの解約手当金。

この2つで希望する退職金を用意する。

「おまけ」とは書きましたが、小規模企業共済は、個人の税金の節税効果があります。

会社の負担がへること、会社・個人をトータルで税金を考えること、こんな視点からみるとおススメの方法です。

まとめ

退職金のため、まとまったお金を用意するには、黒字の積み重ねが基本です。

ただ、その準備には長い時間がかかるので、途中で「お金をつかいたい」という誘惑もあるでしょう。

そんなときは、経営セーフティ共済、生命保険、小規模企業共済などを利用するのも手です。

独りの力ですべてをやらなくてもよいのです。

※ 記事作成時点の情報・法令等に基づいています。