損金不算入になるとお金はどうなるか

損金不算入とは、経費にはなるが損金とはならないことを意味します。

これは、お金が出ていったのに(税務上の)経費にならないということです。

それはもったいない……ということもありますが、そこにはお金の問題もからんできます。

損金不算入になるとどうなるか、を解説します。

損金不算入とは

決算書などにあらわれる会社の儲けは、次のように計算します。

- 収入ー経費=利益

その儲けには法人税がかかりますが、じつは儲けの算式は違います。

- 益金ー損金=所得

※ 「益金」も「損金」も法人税の言葉です。

経費も損金も似たようなもの……ではあるのですが、似て非なるものです。

経費 ≠ 損金

経費にはすべてのものが含まれますが、損金には法人税のルールを満たしたものしか含まれません。

経費というのは会社の行動をあらわすものなので、行動したことはすべて含まないとマズい。

一部を隠してしまうと、経営者はもちろん、株主や銀行などの判断がズレてしまうからです。

いっぽう損金は、法人税のルールを満たしていないものは含まれません。

なぜ含まれないのかは項目により異なりますが、「あいつだけズルい」みたいな不公平感をなくすためと言われています。

たとえば、次のようなものは損金とはなりません。

- 役員報酬のうち、ルールを満たさない部分……利益調整を防止するため

- 交際費のうち、年800万円をこえる部分……ムダづかいの防止

- 減価償却費のうち、限度をこえる部分……同じモノを同じ使い方するなら、誰でも同じ金額の損金となる

- 寄付金……見返りを求めないものは損金ではない

- 罰金……駐車違反などがふえれば節税?(世間常識としてよろしくない)

上記のものは損金とはなりませんが、経費にはなります。

決算書にはすべて含まないとマズいですから。

つまり、損金不算入とは、経費にはなるが損金とはならないことを意味します。

決算書には載るけど、税金の申告書には載らないよ、ということです。

決算書にはすべてのものが含まれる。

その決算書のデータの一部をつかって、法人税を計算する。

こんなイメージです。

損金不算入になるとどうなるか

経費にはなるが損金にはならない。

これは、お金が出ていったのに税務上の経費(=損金)にはならない、と言い換えられます。

すると、お金のことで問題がでてきてしまう可能性があります。

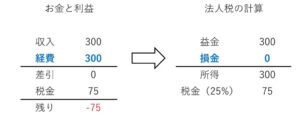

たとえば、経費がすべて損金不算入だとどうなるか……?

(説明のため、極端にしますね)

このように、お金がないのに法人税がでてしまう、ということになってしまいます。

これを避けるためには、利益を上積みしてカバーするしかありません。

法人税を加味したところでお金と利益をプラマイゼロにするは、次のように収入(益金)をふやす必要があります。

- 収入……「300」→「400」に

このように、損金不算入になるものがあるときは、お金に問題が根っこにあるのです。

(ここまで極端なケースはまず見かけませんけどね)

この点からは、損金不算入はできる限り避けるべきかもしれません。

とくに罰金などは避けられますからね。

ただ、一概にそうとも言い切れないときもあります。

たとえば、減価償却です。

車は、一般的に6年で減価償却をしますが、会社のルールで3年ごとに買い換えているときはどうでしょう。

こんなときは、3年で減価償却するべきです。

そうでないと、決算書のほうが会社のルールを反映していない、となってしまいますから。

お金のことをなるべくシンプルにとらえるためには、損金不算入がないほうがやりやすいです。

ですが、避けられないときもある。

そんなときは、お金に問題ないかという意識が大事なのです。

まとめ

損金不算入とは、経費にはなるが損金とはならないことを意味します。

これは、お金が出ていったのに(税務上の)経費にならないということです。

損金不算入という言葉をきいたときだけではありませんが、お金・資金繰りへの意識は常に持っておきましょう。

※ 記事作成時点の情報・法令等に基づいています。