利益がどこへいったか調べる方法

利益は、貸借対照表(資産・負債・純資産)の増減と一致します。

会社の利益がどこへいったか知りたいときは、貸借対照表の増減を調べればよいのです。

なぜ「利益=貸借対照表の増減」になるのか、というところから解説します。

試算表の仕組み

会計の書類のなかに「試算表」とよばれるものがあります。

貸借対照表や損益計算書として整う前のものです。「試算」ですのでね。

会計ソフトによって呼びかたは違うかもしれませんが、期中の増減がわかるものをみてみましょう。

おそらく、次の4つのものが表示されているはずです。

この4つの要素により増減がわかります。

- 前期繰越……年度がはじまるときの数値

- 期間借方・貸方……期中の増加または減少

- 当期残高……その期間末の数値

これらが表示されている画面では、試算表という呼び名とはいえ、すでに貸借対照表と損益計算書に分離されているかもしれません。

ですが、会社の利益がどこへいったか調べるには、これらの書類がどうやって出来るのかを知っておく必要があります。

なので、シンプルな要素をつかって過程をみていきましょう。

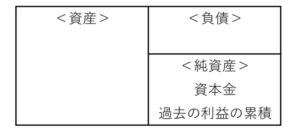

年度がはじまるとき、試算表は次のようになっています。

まだ、売上も仕入もなく、活動はなにもしていない。

ただ財産だけをもっている状態です。

- 資産……お金などプラスの財産

- 負債……借入金などマイナスの財産

- 純資産……資本金、利益剰余金(過去の利益の累積)

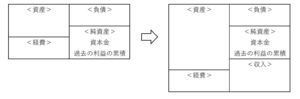

現金で商品を仕入れると、次のように変わります

- お金(資産)がへり、仕入(経費)がふえる

そして、仕入れたものがすべて売れると、次のようになります。

- お金(資産)がふえ、売上(収入)がふえる

ところで、今期の利益はどこでしょうか……?

利益がどこへいったか調べる方法

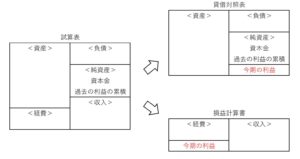

今期の利益は、試算表を貸借対照表と損益計算書に分けることにより判明します。

試算表の左右の合計はおなじです。

(違うときは経理処理が間違っています)

そして、貸借対照表と損益計算書の左右の合計もおなじです。

試算表からこれら2つの書類に分けるとき、それぞれおなじ金額を右・左のどちらかに加えていますが、それが今期の利益なのです。

利益は「収入ー経費」と計算しますが、貸借対照表の増減と一致するのです。

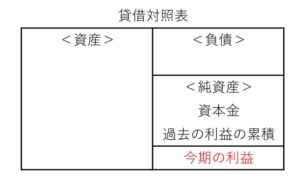

会社の利益がどこへいったか調べるには、資産・負債・純資産(今期の利益以外の部分)の増減をみればよい。

こういうことになります。

では、資産・負債などの増減がなにを意味するのかをみていきましょう。

いずれも、「それ以外に動きはない」という前提で。

コンビネーションがはいるとややこしくなってしまうので、基本的な理屈をつかみましょう。

簿記の知識がないとピンと気にくいかもしれません。。。m(__)m

お金以外の資産がふえる

このとき、お金は利益ほどふえていません。

その足りないところ、それをつかって投資をしたことを意味します。

たとえば……

- 売掛金がふえた……利益がまだお金に変わっていない

- 在庫がふえた

- 車など固定資産を買った

- 経費などの前払いをした

売掛金をのぞけば、「お金が出ていったのに経費になっていない」ものがあるということです。

これを言い換えると「投資をした」ということになります。

お金以外の資産がへる

このとき、お金は利益よりもふえています。

その余分なところは、過去の投資を回収したことを意味します。

- 売掛金がへった……過去の売上を回収した

- 在庫がへった

- 車など固定資産の減価償却をした

- 前払い費用がへった

売掛金をのぞけば、「お金が出ていっていないのに経費になる」ものがあるということです。

過去の支払いが、今期の経費になった。

投資の回収とは、このようなことを意味するのです。

負債がふえる

負債と利益は、貸借対照表ではおなじ右側にあります。

ともに増えると、つじつまを合わせるためには資産も増やさなければなりません。

いちどお金などがふえて・へって、と説明が2段階になってしまうので、今期は赤字だったという前提で話を進めますね。

(利益が黒字なら右、赤字なら左にきますので)

赤字なら、本来はお金がへりますが、「負債がふえる」以外の動きがないとすると……

借入金や未払金などがふえることにより、お金の都合をした・資金調達をしたことを意味します。

負債がへる

また、この図でみていきましょう。

「負債がへる」以外の動きがないなら……

利益はすべて借入金や未払金の返済にあてたことを意味します。

純資産の増減

利益は純資産にふくまれるのですが、今期の利益「以外の」増減はなにを意味するか……?

増資により資本金がふえる。

配当により純資産がへる。

これらが代表的ですが、大企業でもない限りは普段はあまり目にすることがないものです。

まとめ

利益は、貸借対照表(資産・負債・純資産)の増減と一致します。

会社の利益がどこへいったか知りたいときは、貸借対照表の増減を調べればよいのです。

ピンと気にくいこともあったかもしれませんが、モヤモヤを解消するには「もし、そこしか動きがなかったら……」という前提で一つずつほぐしていくのがコツです。

※ 記事作成時点の情報・法令等に基づいています。