仕訳とは? 仕訳の数え方は?

いま、いくら儲かっているのか?

いま、手持ちの財産にはどんなものがあるのか?

これらを計算するためには、複式簿記によって帳簿を作る必要があります。

その帳簿の個々のデータを「仕訳」と呼びます。

帳簿を作る目的

事業の活動を数字で記録するための方法を、簿記と言います。

帳「簿」に「記」録、ですね。

この帳簿を作ることの目的は、次の2つを効率的に・間違いなく計算することです。

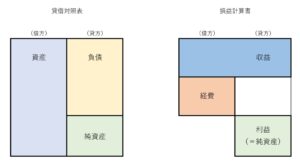

手持ちの財産はいくらか?……貸借対照表(下の図 左)

いくら儲かっているのか?……損益計算書(下の図 右)

簿記には、単式簿記と複式簿記がありますが、違いは次のようになります。

<単式簿記>

100円を売り上げた

<複式簿記>

100円を売り上げ、現金100円を手に入れた

単式簿記だと、利益か財産、どちらかの情報しか記録できないため、帳簿としては不十分になってしまいます。

(手間を惜しまなければ出来るかもしれませんが、かえって大変です。。。)

また、税務上のメリットを受けるための仕組みに「青色申告」というものがあります。

この青色申告をするためには、複式簿記で帳簿を作ることが必要です。

そんなこともあり、通常(税理士や会計事務所が関与する場合)は、複式簿記によって帳簿を作ります。

ここで登場するのが「仕訳」です。

仕訳とは

仕訳は、帳簿の中の個々のデータですが、先ほどの例をもう少し掘り下げてみましょう。

貸借対照表・損益計算書のイメージ図との関連も、意識してみてくださいね。

<例>

100円を売り上げ、現金100円を手に入れた

<会計的な言い方に変換すると……>

収益(売上)が100円増え、資産(現金)が100円増えた

取引の原因と結果を記録する、とも言えますね。

ある取引を会計上の言葉に置き換える、これが仕訳なのですが、具体的には次のようになります。

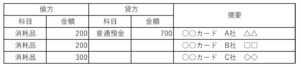

| 借方 | 貸方 |

| 現金 100円 | 売上 100円 |

仕訳の左を借方、右を貸方、と呼びます。

資産・負債などの区分ごとに、増えるとき・減るとき、それぞれ右と左のどちらになるか決められています。

ちなみに、借方・貸方は、福沢諭吉が翻訳したそうです。

貸方……credit

英語やラテン系の言葉を話せる方ならピンとくるかもしれませんね。

ただ、右と左でも大丈夫ですよ。

上記の例は、説明のためシンプルにしているので、実際の実務に必要な情報を整理しますね。

情報が足りない場合は、追加の資料が必要になりますので、確認してみてください。

- 日付

- 科目……売上、現金などを勘定科目と呼びます

- 金額

- 取引の相手

- 内容

- 消費税率……相手の「登録番号」が分かるものも必要です(令和5年・2023年10月~)

仕訳の数え方

これまで「仕訳って何?」を説明してきました。

この説明が無い場合は、ざっくり「仕訳1つ=領収書1枚」または「仕訳1つ=会計上のデータ1つ」という風に言ったりします。

ただ、この仕訳の数は、税理士や会計事務所への料金に直結します。

仕訳の数を基に、記帳代行(会計ソフトへの入力)の料金を設定しているところが多いためです。

そこで、仕訳の数をいくつにカウントするか、いくつかサンプルをみていきましょう。

<現金で、100円売り上げた>

これで、仕訳が1つです。

右・左に情報が1つずつで、仕訳は2つ? とはなりません。

<コンビニで、ペンと会議用お茶を買ってきた>

これで、仕訳は2つです。

もしかしたら、ペンは会議用かもしれませんね。

その場合は、上下ともに会議費となります。

ただ、消費税率はペン(10%)、お茶(8%)ですので、2行になっているところを1行にまとめることが出来ません。

<違うところで3回使ったカードの引き落とし>

これで、仕訳は3つです。

カード払いの引き落としは、通帳の履歴で1つの数字にまとまっています。

ですが、「通帳の履歴1つ=仕訳1つ」ではなく、相手先、内容、消費税率などにより、仕訳の数は変わります。

※ 記事作成時点の情報・法令に基づいています。