税務上、法人税は経費にならない。その理由は?

法人税を支払ったのに、経費にならない。

これは、税務上、つまり法人税を計算する時だけの事なのですが、なぜ?って思いますよね。

お金は出ていっているのに。

その理由を解説します。

税務上の経費を「損金」という

売上ー経費=利益

事業をしている方には、なじみのある算式だと思います。

実は、この算式では、法人税は計算できないのです。

と言うのも、役員報酬や交際費、寄付金などには、税務上の独自のルールがあるからです。

そこで、法人税の計算は、次の算式により行います。

益金ー損金=所得 → 所得×○○%=法人税

- 売上と益金は似ているけれど、同じではない

- 経費と損金は似ているけれど、同じではない

この違いにより、「経費にはなるが、損金にはならない」という状況が出てきます。

これを「損金不算入」と言います。

では、なぜ法人税は、損金不算入なのでしょうか。

法人税が損金にならない理由

もし、法人税が損金になるとしたらどうなるか、みてみましょう。

<条件>

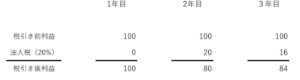

- 3年間、毎年、税引き前の利益が100

- 法人税率は、20%

- 法人税=「税引き後」利益×20%

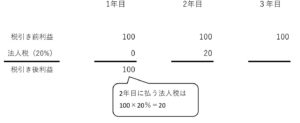

<1年目>

1年目が終わった時点で、2年目に払う法人税は「20」と計算されます。

※ 説明の都合上、法人税は払う年度で損金、としています。

<2年目>

2年目は税引き後利益が「80」になるため、3年目に払う法人税は「16」と計算されます。

<3年目>

1年目から3年目までを並べると、次のようになります。

税引き前利益が同じなのに、法人税が年ごとに変わる。

何か、おかしい感じがしますよね。

これを、公平ではない、課税の公平が担保されない、などと言ったりします。

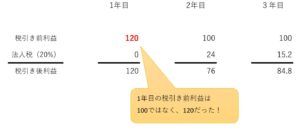

また、「1年目に計算間違いがあった……」ような場合、1年目の申告について手直しの申告をすることも出来ます。

すると、2年目、3年目も連動して数字が変わってしまいます。

これでは、申告書を出す方も、受け取る方も、大変ですよね。

こんな事務手続き的な事情もあります。

こういう事を避けるために、法人税は損金不算入となります。

「税引き前」利益が同じなら、誰にとっても・いつでも、法人税は変わらない、となるのです。

住民税と事業税は?

住民税は、法人税と同じく、損金不算入となります。

一方、事業税は、損金になります。

損金不算入となる法人税や住民税は、利益に対してかかります。

つまり、儲けたなら税金払ってね、という考え方なのです。

それに対して事業税は、事業をするにあたって行政サービスを受けるよね、その対価として税金払ってね、という考え方をします。

そのため、事業税は損金になるのです。

※ 記事作成時点の情報・法令等に基づいております。