赤字の年の翌年、税金はどうなる?【繰越控除】

事業を行っているときの税金は、「利益×○○%=税金」と計算します。

では、次のように「去年が赤字」で「今年は黒字」になったら、どう計算するのでしょうか?

「300×○○%=税金」とはならず、去年の赤字を考慮して計算することになるのです。

この仕組みによりトクをしたというのも違う気がしますが、知らずに余計な税金を払ってしまうのは避けたいですよね。

そのための条件や仕組みをみていきましょう。

目次

計算の基本的な仕組み(繰越控除)

上記の例では、次のように計算します。

今年の黒字から、去年の赤字を差し引いて計算することになります。

今年の黒字「300」に対して税金がかかるのではなく、300ー200=「100」に対して税金がかかる訳なのです。

このように、去年の赤字を考慮して今年の税金を計算することを、専門的には次のように説明します。

1.去年(過去)の赤字を、今年(将来)に「繰り越す」。

2.繰り越した赤字を、今年の黒字から「控除」する。

この2つをまとめて、赤字を「繰越控除」する、と呼んでいます。

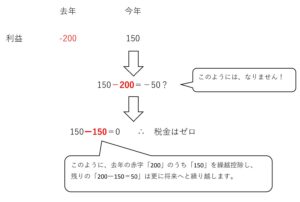

では、去年の赤字を、今年の黒字から控除しきれない場合はどうなるでしょうか?

計算の結果がマイナスになると、「あれ?マイナスなら税金戻ってくる?」という気持ちになりますが、これは違います。

ただ、今年に控除しきれない赤字は、さらに将来へ繰り越されます。

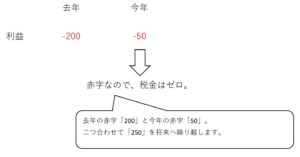

では更に、次のように2年連続で赤字の場合はどうなるでしょうか?

去年と今年の赤字、両方が将来に繰り越されることになります。

いつか黒字になったときに、繰越控除をすることになるのです。

これが基本的な仕組みなのですが、繰越控除するための条件や、繰り越しできる期間などをみていきましょう。

法人の場合

法人税法では、赤字のことを「欠損金」と言い、この仕組みを「欠損金の繰越控除」と呼びます。

繰り越しできる期間

10年です。

(注) 平成30年(2018年)4月1日前に開始した事業年度の欠損金は9年です。

繰越控除するための条件

- 欠損金が生じた年度で、青色申告により、確定申告していること

- 欠損金が生じた年度以降も、連続して確定申告していること

- 帳簿や書類などを保存していること

法人には、赤字でもかかる税金(住民税の均等割)がありますので、申告しないケースはほとんど見ませんが、毎年きちんと申告をしていることが地味に大事ですよ。

なお、資本金が1億円を超えていたり、大きな会社の子会社などについては、繰越控除できる欠損金に制限が設けられています。

個人の場合

所得税法では、赤字のことを「純損失」と言い、この仕組みを「純損失の繰越控除」と呼びます。

この純損失は、事業を行っている場合の赤字に限られますので、副業で赤字になったとしても、この仕組みは適用することが出来ません。(下記参照)

繰り越しできる期間

3年です。

繰越控除するための条件

- 欠損金が生じた年度で、青色申告により、確定申告していること

- 欠損金が生じた年度以降も、連続して確定申告していること

「赤字なら税金の申告しなくても良いよね!」となると、条件を満たさなくなってしまいますので、損しないためにも申告をしておきましょう。

他の損失がある場合

純損失は、事業を行った結果の赤字を言いますが、個人の活動はすべてが事業ではありません。

事業以外から生じた次のような損失であっても、純損失とは条件など変わるところもありますが、3年間の繰越控除が出来る仕組みがあります。

- 雑損失……災害や盗難、横領による損失(詐欺による損失は含まれません。。。)

- 上場株式等を売ったときの損失

- 先物取引にかかる損失

- マイホームを売ったときの譲渡損失

※ 記事作成時点の情報・法令等に基づいております。

当事務所のサービス