年度途中から協会けんぽに入るときの役員報酬の設定

役員報酬には「毎月おなじ金額でなければ経費にならない」というルールがあります。

年度途中から協会けんぽに入るときは、このルールのせいで税金が増えてしまう可能性がでてきます。

それを避けるためにどうすべきか、を解説します。

年度途中から役員報酬を変えるときの問題

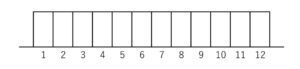

役員報酬は、年度をつうじて毎月おなじ金額でなければなりません。

たとえば、こんな感じに。

もし毎月の金額を自由にすることができるなら、会社の利益をすべて役員報酬にすることで法人税をゼロにすることができてしまいます。

あとから利益を調整して税金をへらす。税務署はこういうことをイヤがります。

なので毎月おなじ金額にしなさい、というルールになっているのです。

ですが、変えるタイミングがなければ、会社を設立してからずっとおなじ金額になってしまう……

これも変な話です。

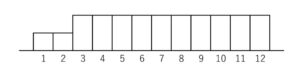

そこで「年度がはじまってから3か月以内だったら変えてもよい」というルールがもうけられています。

すると、こんな風になります。

税金の申告は、年度がはじまってから2か月以内におこないます。

その申告の内容がきまるのは、新年度2か月目になることが多い。

そのタイミングで役員報酬をどうするか考えるので、新年度3か月目から変えていく。

こんなパターンが一般的です。

ルールからはずれるとどうなるか

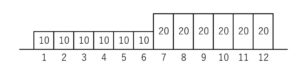

もし、このルールからはずれて年度途中から役員報酬を変えるとどうなるか。

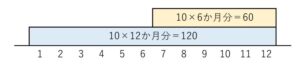

たとえば、こんな感じに。

このようなときは、1年の役員報酬を次のようにわけます。

- 年度をつうじて毎月おなじになっている部分……「10」×12か月分

- 年度をつうじて毎月おなじになっていない部分………「10」×6か月分

この「毎月おなじになっていない部分」は、法人税を計算するときに経費にならないのです。

今回のサンプルでは、1年の役員報酬は「180」です。

会社の帳簿(決算書)でも、役員報酬は「180」と載ります。

ですが、法人税の計算をするときだけは「60」は経費にならず、「120」を経費として税金を計算することになります。

経費がすくなくなるので、そのぶん税金がおおくなってしまう…

会社からお金がでていったのに、そのぶん税金が減るわけではない。

くわえて、経費にならない役員報酬にも個人の税金・社会保険はかかります。

これを承知で役員報酬をとってもよいのです。

ですが、とくに事情がないのなら税理士としての本音は「避けてほしい」です。

ムダな税金と思ってしまうので。

年度途中から協会けんぽに入るときの役員報酬の設定

役員報酬がゼロ円だと、国民健康保険に入ることになります。

もし会社で協会けんぽに入っていれば、保険料の半分は会社がはらいますし、厚生年金にも入ることができます。

これを目当てに年度途中から協会けんぽに入るとどうなるか。

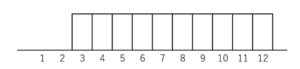

もし、次のように「年度がはじまってから3か月以内」の変化なら、役員報酬は税務上もすべて経費になります。

ですが、次のようなときは「すべて」経費になりません。

「年度をつうじて毎月おなじ金額になっている部分」がないからです。

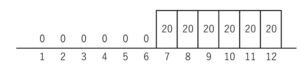

ちなみに、次のように考えます。

- 年度をつうじて毎月おなじになっている部分……「0」×12か月分

- 年度をつうじて毎月おなじになっていない部分………「20」×6か月分

こんなことなら、協会けんぽに入るのは来年度になってからにするか……

こんな方法もあります

もし協会けんぽ・厚生年金に入ること「だけ」が目的なら、次の方法があります。

- 来年度になるまで、役員報酬をできるかぎり少なくする

これは、税務上で経費にならないこと「だけ」を避けるための方法です。

役員報酬がゼロ円だと国民健康保険にはいることになります。

ですが、1円でも役員報酬をとっていれば協会けんぽに入ることができる、とのことです。(年金事務所に電話で確認しています)

「できる」と断言していないのは、わたしが税理士で、社会保険労務士ではないからです。

健康保険をふくめて社会保険の専門家は「社会保険労務士」です。

なので、なるべく社会保険に触れるのを避けているという事情があったりします……(;^ω^)

もし実際にやってみるなら、年金事務所の「適用調査課」で確認をとってからにしましょう。

電話をするときも「適用調査課」です。

他のところにかけても、たらい回しにされるだけですので。(経験済み)

もし役員報酬を1円にすれば、次のようになります。

このときに税務上で経費にならない金額は「6円」です。

税金への影響は、ほぼゼロです。

ただし、気をつけることもあります。

もし「1円」で毎月の生活ができず、会社が生活費を貸しているようなときはムダ骨におわる可能性があります。

「貸したと言ってるけど、貸した金額がホントの役員報酬でしょ?」

こうなってしまえば、「1円」ではなく帳簿で「貸したことにしている」ものがホントの役員報酬と捉えられてしまうかもしれません。

そして、それは経費にならない……

なので、自分の貯金で生活できることが条件になります。

また、役員報酬が「1円」でも、役員が個人で払わなければならない健康保険・厚生年金があります。

あわせて毎月10,000円ちょっと。

一般的には役員報酬から天引きします。ですが、天引きできないので次のようになります。

- 会社 → 役員 ……役員報酬「1円」を払う

- 役員 → 会社 ……社会保険10,000円くらいを払う

まとめ

年度途中から協会けんぽに入るときの役員報酬をどうすべきか、について解説しました。

転職や起業などのタイミングで国民健康保険・協会けんぽが切りかわることも珍しくありません。

そんなときに、役員報酬の「毎月おなじ」という縛りがからんでくることもあります。

やった後で気がつくと、役員報酬は金額がおおきいのでダメージもおおきいです。

税金も社会保険もややこしいですが、知らずに損するのは避けたいものですね。

※ 記事作成時点の情報・法令に基づいています。