【会社の税率】利益のどれくらいが税金になるのか?

会社には、いろいろな税金がかかります。

中でも代表的なのは、儲け(利益)に対してかかる法人税・住民税・事業税の3税目です。

これらをまとめると、ざっくり利益のどれくらいが税金になるのか?

特に、家族経営や一人社長の場合は、役員報酬をいくらにするか?にも繋がります。

個人と会社の税率を踏まえて、トータルでの節税を考える訳です。

そのためには、利益の見通しなども考える必要がありますが、こういった作業を通じて、数字の仕組みが分かり使えるようになっていきます。

なお、会社の資本金などにより、税率や計算方法に無視できない差があります。

そこで、今回は、資本金が1億円以下で、支店などもない普通の中小企業を想定して、解説します。

※ 大きな会社の子会社や複数の企業体の中の会社なども、除外します。

また、税務上、法人税と住民税は経費とはならないため、利益といっても「税引き前の利益」をもとに、みていきましょう。

法人税

法人税は、法人税と地方法人税の2種類から成ります。

※ 税金の計算の基になる利益のことを、税務の世界では所得と呼ぶことの方が多いので、以下「所得」で解説を続けます。

法人税

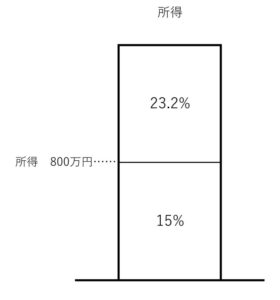

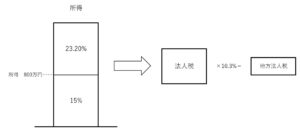

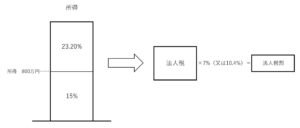

法人税は「所得×税率」と計算しますが、その税率は、所得800万円を境に、15%と23.2%の2種類あります。

- 所得 800万円以下の部分……15%

- 所得 800万円超の部分………23.2%

地方法人税

地方法人税は、「法人税×10.3%」です。

ベースになる法人税の税率と、連動します。

住民税

住民税は、法人税割と均等割の2種類から成ります。

- 法人税割……法人税をベースに計算します。(=所得にかかる税金)

- 均等割………資本金、従業者や事務所の数(会社の規模)に応じてかかる税金です。

なお、住民税は税務署(国)ではなく、都道府県・市区町村(各自治体)に納める税金です。

その税率は、各自治体ごとに違いますので、東京都23区内だったらいくらか?を前提に解説します。

法人税割

法人税割は、「法人税×7%」です。

ただし、法人税が1,000万円を超えると、税率は7%ではなく、10.4%となります。

(法人税1,000万円を所得に置き換えると、約4,600万円です)

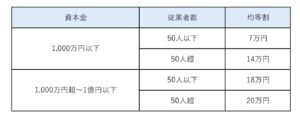

均等割

均等割は、資本金・従業者の数により、次のようになります。

なお、本店以外に支店がある場合などは、別途、加算されます。

また、自治体ごとに金額が異なる場合もあります。

均等割で気を付けて欲しいのは、所得に応じてかかる訳ではないので、赤字でもかかる税金だということです。

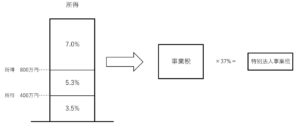

事業税

事業税は、事業税と特別法人事業税の2種類から成ります。

事業税

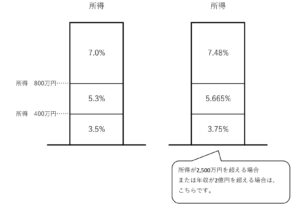

事業税は「所得×税率」と計算しますが、その税率は3種類あります。

- 所得 400万円以下の部分……………………3.5%

- 所得 400万円超~800万円以下の部分……5.3%

- 所得 800万円超の部分………………………7.0%

なお、所得が2,500万円を超える場合、または年収が2億円を超える場合は、次のように税率が上がります。

- 所得 400万円以下の部分……………………3.75%

- 所得 400万円超~800万円以下の部分……5.665%

- 所得 800万円超の部分………………………7.48%

特別法人事業税

特別法人事業税は、「事業税×37%」です。

(注)この図は、低い方の税率を表示しています。

3税目をまとめると

これまで見てきた中で、税率だけでも12種類ありました。

複雑ですよね。

さて、法人税、住民税、事業税をまとめると、次のようになります。

(注1) 住民税(均等割)は、7万円で計算しています。

(注2) 税金は、3税目まとめたものを四捨五入し、「約」○○万円と表示しています。

※ 記事作成時点の情報・法令等に基づいております。