役員報酬をゼロにした場合、生活費はどうする?

会社を黒字にしたい……

個人で税金を払いたくない……

あまり深く考えていなかった……

他にも色々な理由があると思いますし、その理由が悪いという事はありません。

役員報酬がゼロという事も、悪いことではないですよ。

でも、役員報酬がゼロの場合、その役員の生活費はどうするのでしょうか?

目次

自分の貯金を使う

自分の貯金や、会社の業務以外で不動産の賃貸収入などがあれば、そこから生活費を出す。

これが、一番良い方法です。

ただ、会社の設立のために資本金を出していたり、初期投資などで役員が会社にお金を貸している場合、貯金では生活費を賄えないケースもありますよね。

そうすると、少し困ってしまいます。

誰かから借りる

家族や友人、場合によっては消費者金融から借りる。

これも一つの方法ですが、その前に、削れる生活費は削りましょう。

そして、返す時のことも考えて、借りる金額はなるべく少なくしましょう。

将来、役員報酬を取るときは、生活費に加えて、返済分も上乗せした金額が必要になりますから。

会社のお金を使う(=借りる)

会社のお金は他人のお金ですので、会社のお金を使うということは、会社からお金を借りることになります。

家族や社長一人で経営してしている場合は、この方法が一番身近に感じるかもしれませんね。

ここで気を付けて欲しいのは、原則として、役員が会社に利息を払う必要がある、ということです。

と言うのも、会社というのは、基本的に時価で収入・経費を計上するからです。

他人(第三者)と取引をした場合と同じように、経理するのです。

例えば、役員が所有している不動産を、1円で会社に売った場合を考えてみたら、どうでしょう?

この取引が、なんの咎めもなく成立してしまうと、不動産を譲渡したときの役員個人の税金や、もしかしたら将来の相続税などが、おそろしく少なくなります。

ですので、こういう事を防止するために、会社は時価で収入・経費を計上しますし、他人からお金を借りたときと同じように、利息を払う必要があるのです。

ちなみに、利率は年ごとに変わりますが、令和5年(2023年)に借りる場合は年利0.9%です。

もし、金融機関からの借入金を流用する場合は、その借入金の利率で計算をしますが、金融機関は嫌がります。

借入れの目的と違うことに使ってしまうので。

また、借入金を流用することは、会社の帳簿に跡が残りますし、金融機関に渡す書類からでも分かります。

金融機関からツッコミが入る前に、流用した分をどうやって会社に返すのか、説明しておきましょう。

期中からでも役員報酬を出す

これも一つの方法ですが、その役員報酬は、税務上、おそらく経費とはなりません。

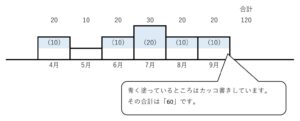

役員報酬は、次のように、毎月、同じ金額でなければならない、という税務上のルールがあります。

※ 通常、1年度は12か月だと思いますが、スペースの都合などで少し省きますので、1年度だと思って下さいね。

もし、次のように、年度を通して増減がある場合、青く色が塗ってあるところは、税務上、経費とはならないのです。

※ 色を塗っていない部分は、毎月が同じ金額になっています。

役員報酬を、このように出してはいけない、という事ではないですよ。

役員に、役員報酬分のお金を渡しても良いけど、税務上は、経費とは認めないよ、という事です。

(税務上、経費と認められないことを「損金不算入」と言います)

もし、このルールがない場合、毎月の利益をすべて役員報酬にしてしまえば、法人税がゼロになってしまいますので。。。

上記の例を使って、税務の計算がどうなるか、みてみましょう。

なお、「会計上」というのは、経営者や銀行などに見せる決算書の数字のことです。

会計上は、税務のようにお金が出ていったのに経費とはならない、というルールはなく、お金の出入りは全て組み込まれます。

※ 数字は、説明の都合で少し極端にしていますし、役員報酬以外の経費は無いものとしています。

このように、役員報酬の一部が損金不算入になる場合は、会計上で赤字でも、税務上が黒字になり、税金がかかってしまうような事にもなるのです。

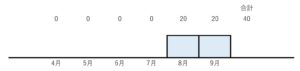

前置きが長くなりましたが、役員報酬がゼロで年度が始まり、期中から役員報酬を出す場合はどうなるか?

先ほどの例とは違い、「毎月が同じ金額」の部分がありませんので、支給した役員報酬はすべて損金不算入となります。

(注) 役員報酬を増やす理由が、副社長から社長になった・支店が増えたなど仕事の内容の大きな変化によるものであるときは、基本的には損金不算入とはなりません。

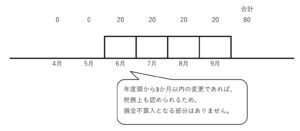

年度頭から3か月以内であれば

年度が始まってから3か月以内に役員報酬を変更する場合は、例外的に、損金不算入となる部分はありません。

毎月が同じ金額でなければならないとしたら、会社を設立してから解散するまで、どのタイミングで役員報酬を変えたら良いのでしょう。

そこで、年度が始まってから3か月以内であれば、役員報酬を変更しても良いというルールになっています。

一般的には、決算を株主総会で承認し、同時に役員報酬についても相談するという流れになります。

年度頭から4か月以内なら

役員にもボーナスを出すことが出来ますが、事前に税務署への届出が必要です。

その届出には期限があるのですが、年度頭から4か月以内であればギリギリ間に合いますので、検討してみましょう。

ただし、会社を設立した年度の場合は、届出の期限が設立から2か月以内となっています。

年度頭から5か月目以降なら

税理士としては、お金が出ていったのに損金不算入となる事態は、出来る限り避けたいと思ってしまいます。

ただ、生活費がないというのも困りますので、役員報酬を出すなら、なるべく遅いタイミングがよいでしょう。

損金不算入となる部分がなるべく少なくなるように。

事業年度を変更する

荒業ですが、役員報酬について、損金不算入となることがないように、事業年度を変更してしまうのも方法としてはあります。

どうしても生活費の都合がつかず、かつ、損金不算入にしたくない場合は、この方法も検討の余地はあります。

※ 記事作成時点の情報・法令等に基づいております。