事業主貸と事業主借は決算が終わったら相殺され元入金になる

事業主貸と事業主借は、決算・確定申告がおわったら相殺され、翌年スタート時の元入金に組み込まれます。

事業主貸・事業主借の使いかたを確認したあと、相殺の処理についてみていきましょう。

なお、事業主借については1つだけ注意したいことがあります。

事業主貸と事業主借の使いかた

事業主貸と事業主借。

この2つの科目は、事業用のお金・プライベートのお金が混ざらないようにするための科目です。

その使いかたについて、それぞれ順にみていきましょう。

事業主貸

事業主貸は、つぎのように仕訳の左側(借方)にきます。

- 事業主貸 ××× / 現金預金 ×××

事業主貸が左になるということは、現金預金はかならず右(貸方)になるということです。

現金預金が右になるということは、事業用のお金がへることを意味します。

つまり、「事業用のお金をプライベートにつかう」ときに事業主貸をつかうのです。

たとえば次のような支払いがあるときに、事業主貸をつかいます。

- 事業用のお金を、プライベートの口座にうつす

- 生活費や趣味のための支払い

- 国民健康保険、国民年金など社会保険

- 所得税や住民税

- 医療費やふるさと納税、生命保険、地震保険など所得控除になるもの

- 住宅ローン

- 経費を家事按分するとき

事業主借

事業主借は、つぎのように仕訳の右側(貸方)にきます。

- 現金預金 ××× / 事業主借 ×××

さきほどの事業主貸とおなじ理屈になりますが、現金預金を軸にかんがえましょう。

事業主借は、事業用のお金がふえるときに「その入金は事業収入として税金がかかるものではない」ことを示すときにつかう科目です。

たとえば、次のような入金があるときにつかいます。

- プライベートの口座から、事業用の口座にお金をうつした

- 給与

- 利息

- 生命保険の解約返戻金

- 事業でつかっている固定資産の売却益

気をつけたいのは、その会計データは事業所得など「ある所得だけ」を入力しているということです。

所得税も住民税も、収入をすべてまとめて計算するのではありません。

事業・不動産・給与・譲渡・雑といった区分にわけ、それぞれ利益(=所得)を計算し、その後に合算します。

それぞれ経費のありようが違うため、わけなければいけないのです。

フリーランスとして1年間はたらいていると、事業所得にならない収入もあるかもしれません。

たとえば独立するまえの給与のように。

ですが、この給与にも税金はかかります。

事業主借をつかってその会計データから除外した収入には、申告が必要なものがあるかもしれないことに気をつけましょう。

事業主借は「事業収入として税金がかかるものではない」ことを示す科目ですが、たとえば給与収入として税金がかかることもあるので。

事業主勘定の相殺

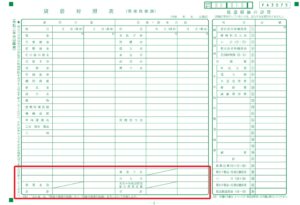

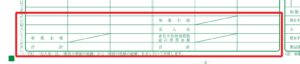

事業主貸も事業主借も、次のように貸借対照表の下のほうに表示されます。

拡大してみると次のとおり。

事業主貸・事業主借そして青色申告特別控除前の所得金額。

この3つは、いずれも「期首」の欄に「/」と斜線がひいてあり、数字がはいらないようになっています。

この3つの科目は、決算・確定申告がおわったら、すべて元入金に組み込まれるのです。

そして、翌年はゼロからスタートします。

(元入金は、後で説明するとおりゼロにはなりません)

実際には、会計ソフトの「繰越処理」をすると、自動で処理をしてくれます。

そのため、自分で仕訳を入力することはありません。

参考に、もし仕訳にするなら次のようになります。

| 借方 | 貸方 | ||

| 事業主借 | 12月末の残高 | 事業主貸 | 12月末の残高 |

| 青色申告特別控除前の所得金額 | その金額 | 元入金 | ほかの3つの科目の差額 |

翌年がスタートするときには、事業主貸・事業主借そして青色申告特別控除前の所得金額の差額のぶん、元入金が増える・または減ることになるのです。

事業主貸そして事業主借は、収入でも経費でもありません。

そのため所得にも税金にも影響がなく、1年がおわれば元入金に吸収されます。

ということを踏まえると、事業主貸と事業主借を取り違えてもたいした問題ではないといえます。

(参考記事)事業主貸と事業主借は取り違えてもよい理由と注意点

ですが事業主借については、1つ気をつけたいことがあります。

事業主借の注意点

事業主借があまりに多くなるときは、そこに売上になるものが含まれていないかチェックしましょう。

繰り返しになりますが、事業主借はつぎのような仕訳で登場します。

- 現金預金 ××× / 事業主借 ×××

いっぽうで、売上の仕訳はつぎのとおりです。

- 現金預金 ××× / 売 上 ×××

もし、いつもより売上が減っていて、かつ、事業主借がおおいようなときは、「売上にモレがあるかもしれない」という視点で決算書を見られる可能性があります。

もちろん、その会計データが事業所得を入力しているときに、「事業所得ではないもの」を事業主借で経理するのはまったく問題ありません。

ですが売上は金額が大きいため、後から「申告を直してね」といわれたときのダメージも大きいです。

事業主借があまりに大きいなと感じたら、事業主借と売上を間違っていないかに注意しておきましょう。

まとめ

事業主貸と事業主借は、決算・確定申告がおわったら相殺され、翌年スタート時の元入金に組み込まれます。

この処理は会計ソフトが自動でやってくれるため、自分で仕訳を入力することはありません。

もし手書きで申告書をつくるなら、忘れずに事業主勘定の調整をしておきましょう。

※ 記事作成時点の情報・法令に基づいています。