資産・負債が流動・固定に分かれる理由と効果

固定資産といえば建物や土地などの不動産をイメージします。

この「固定」の対義になるものを「流動」といいます。

資産と負債、つまり貸借対照表を固定と流動にわけるとどうなるか。その効果をみていきましょう。

資産・負債が流動・固定に分かれる理由

固定資産とは、「長くつかうもの」をいいます。

この「長く」とは、具体的には「1年を超えて」です。

そして、たとえば商品のように、ふつうは「1年以内にお金にかわるもの」を流動資産といいます。

(もちろん、お金そのものも流動資産です)

固定資産の対義になるものです。

もし商品が、不動産や骨とう品だったら……?

このような高いものは、そうそう売れるものではありません。

仕入れてから、かんたんに「1年以内」に売れるとはかぎりません。

それでも、商品のように「仕入れて売る」というサイクルにのっているものは、流動資産としてあつかいます。

たとえ不動産や骨とう品であっても。

もし、「商品である」不動産と「自分でつかっている」不動産がごっちゃになると、貸借対照表をみても区別がつきにくくなってしまうので。

そして、資産とおなじように負債も、流動と固定にわかれます。

流動には、本業の仕入についての買掛金や、1年以内にしはらう未払金などがふくまれます。

いっぽう固定には、返済まで1年をこえる期間がある借入金などがふくまれます。

このように資産も負債も流動と固定にわかれるのは、簿記や事業の目的が原因です。

なぜ簿記、つまり帳簿をつけるのかというと、それはお金の管理のためです。

簿記、せいかくには複式簿記はヨーロッパや中東で発明されたといわれていますが、日本でも江戸時代につかわれていた大福帳が存在します。

事業の目的はお金をかせぐことでもありますが、古くから国を問わず、お金を管理するためにいろいろ考えられてきたのです。

ですが、帳簿というのは基本的に「いつ・だれと・いくらの取引をした」という情報の羅列です。

事業もおおきくなれば、この情報は数千・数万とケタはどんどんふえていきます。

「今どうなっているのか」

このときに、すべての情報に目をとおすだけでは理解できるのものではないでしょう。

そこで、情報のまとめである貸借対照表や損益計算書なども開発されたのです。

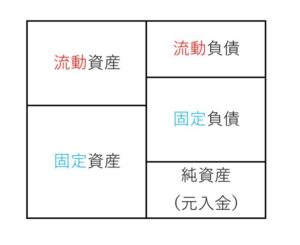

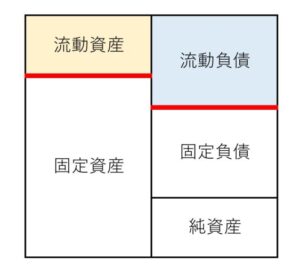

その貸借対照表は、次のように表示されます。

上から「流動→固定」の順に。

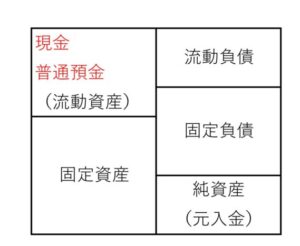

また、貸借対照表のいちばん左上は、かならず「現金」ついで「普通預金」となります。

人間の目は、つぎの「Z」のように動くと言われています。

貸借対照表をみたとき、いちばん大事なお金が「最初に目にはいる」ようになっているのです。

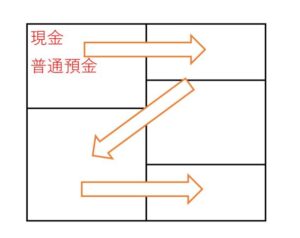

そして、「流動→固定」の並びになるのは、「それがお金にかわるタイミング」を把握するためです。

- 表示されている場所が「現金」に近いほど、はやくお金にかわる

貸借対照表をみたとき、これがパッとわかるように、資産も負債も流動と固定にわかれるのです。

では、流動と固定にわかれることにより、貸借対照表の見方についてどんな効果があるのかもみていきましょう。

貸借対照表を流動と固定に分ける効果

貸借対照表を流動と固定にわけることにより、次のことがチェックしやすくなります。

- 短期的なお金はたりるか

- 長期的なお金はたりるか

それぞれを順に解説します。

短期的なお金はたりるか

流動資産と流動負債をくらべてみましょう。

流動資産は「1年以内にはいっているお金」といえますし、いっぽうの流動負債は「1年以内にでていくお金」といえます。

もし次のようになっていたらどうでしょう。

はいってくるより、でていくほうが少ない。

短期的にみて、お金が足りなくなることはなさそうなので安全といえます。

いっぽうで次のようだったらどうでしょうか。

でていくほうが多い……

このときは、「いつ足りなくなりそうか」を知り、対策をうたなければなりません。

このような流動資産と流動負債のかんけいを「流動比率」といいます。

- 流動資産÷流動負債=流動比率(%)

なお、流動は「1年以内」という区切りによるものですが、流動資産には次のようなものがふくまれます。

- 現金、預金

- 売掛金、受取手形、未収入金

- 商品

- 前渡金、前払費用

最後にある前渡金や前払費用は、モノやサービスを購入するときに前払いしたものです。

そのモノやサービスを活用して、売上を立てたり利益を増やしていくためのものなのです。

そのため、「すぐにお金にかわる」ことをイメージしづらいものもふくまれます。

そのようなものは、安全のために除外して流動比率をみてみましょう。

また、売掛金や未収入金などがお金にかわるのは、1年もかからず、長くても2~3か月くらいが標準的です。

負債についてもおなじですが、お金がでていく・はいってくるタイミングが長めのものがあるときは、除外して流動比率をみましょう。

やはり安全のために、です。

この結果、もしお金が足りなくなりそうなら、資金繰り表をつくり「いつ・いくら足りないか」を把握しましょう。

それから、経費をけずれないか・自腹をきるかなどを考えていきましょう。

逆にお金がういているときも、「いくら浮いているか」は把握しておきましょう。

それが「自由につかえるお金」にかんけいしてきますので。

なお、この「お金が足りない・浮いている」は短期的なものです。

とつぜん知らされても、急な変化はのぞめないことも多々あります。

お金のことで困らないようにするには、小まめに会計データをチェックするようにしましょう。

長期的なお金はたりるか

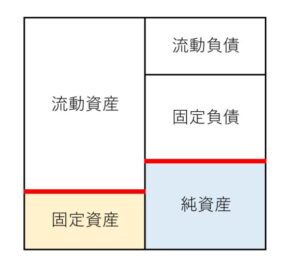

固定資産と純資産をくらべてみましょう。

純資産は、資本金など事業の元手や、その時点までの利益の累積がふくまれます。

つまり、負債とはちがい、だれかに返さなくてもよいものが純資産なのです。

もし、次のようになっていたらどうでしょう。

固定資産は、長くつかうものです。

そのぶん、それを利用して売上や利益をかせぐのにも長い時間がかかります。

その固定資産を、借入金のように返さなくてはいけないお金で購入するなら、将来かせがなくてはいけない利益がでてきます。

もし、だれかに返さなくてもよいお金で固定資産を購入するなら、その縛りはなくなります。

上図のようになっていれば、安心といえるのです。

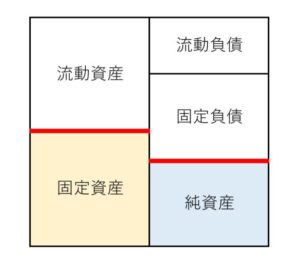

ですが、おおくの場合は次のようになります。

むしろ、このほうが普通でしょう。借入れをして事業を加速させるために。

このように純資産だけで固定資産をカバーできないときは、「将来かせがなくてはいけない利益がある」ことを意味します。

これが多ければ多いほど、プレッシャーがかかりますし「安全・安心」から遠ざかります。

これをあらわすのが「固定比率」といい、次のように計算されます。

- 固定資産÷純資産=固定比率(%)

固定資産を購入するときは、「今後〇年は、○○円の利益がぜったいに必要」ということを意識するようにしましょう。

そうすると、たまたま浮いているお金のつかいかたも変わってきます。

長い目でみたときに、お金に困らないようになりますから。

貸借対照表がないとき

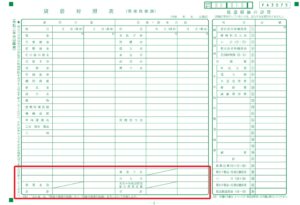

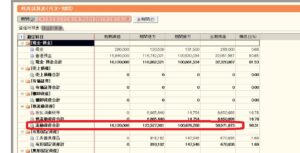

これまでお見せしてきたような貸借対照表は、決算のときだけしか作らないこともあります。

ふだんは試算表をつかっているケースです。

試算表は左右に分かれておらず、上から資産・負債・純資産と並んでいます。

そのため左右のかんけいを意識しづらいかもしれません。

そんなときは、試算表から、流動または固定資産・負債の「合計値」をひろいだして、手書きで貸借対照表をつくりましょう。

その合計値は、おおくの会計ソフトとおなじように、たとえば弥生会計なら次のように表示されます。

こんかいお話してきた流動比率も固定比率も、いってみれば最初の一歩です。

その最初の一歩は、定規などつかわずに、ざっくりしたものでも十分つかえますから。

まとめ

資産も負債も、「1年以内か超か」をきじゅんに流動と固定にわかれます。

わかれることにより、貸借対照表をパッとみたときに判断がしやすくなるからです。

その判断のために流動比率や固定比率という指標もありますが、より大事なのは小まめに会計データにふれることです。

とつぜんお金に困らないようにするために。

※ 記事作成時点の情報・法令に基づいています。