事業主貸と事業主借は取り違えてもよい理由と注意点

事業主貸・事業主借は、お金を事業用・プライベートに区別するための科目です。

どちらを使うかをまちがったとしても、利益や税金に影響はありません。

決算・申告がおわれば相殺され、元入金に組み込まれるからです。

事業主貸と事業主借の意味

フリーランスのお金は、2種類のものに分けられます。

事業用とプライベートに。

これらを区別するためにつかう科目が「事業主貸」「事業主借」です。

この2つの違いを理解するためには、自分のなかに次の2人がいると考えるのがポイントです。

- 事業主としての自分

- プライベートの自分

事業主貸とは

事業のお金を、プライベートの自分に貸した。

これが事業主貸の意味です。

<仕訳の例>

事業用の口座から生活費を引き出した。

- 事業主貸 / 普通預金

事業とプライベート兼用のカードの引き落とし

- ○○費 / 普通預金

- 事業主貸

気になるのは、「貸した」という表現です。

貸したなら、返してもらわなきゃいけないの……?と思うでしょうが、その必要はありません。

大事なのは、お金を事業用・プライベートに区別することです。

その説明にあたり、自分のなかに2人の自分がいるという設定にしただけ、と思ってくださいね。

「貸した」というより「つかった」あるいは「あげた」と捉えましょう。

事業主借とは

事業のお金を、プライベートの自分から借りた。

これが事業主借の意味です。

事業主貸と逆のものですので、おなじ理屈で、借りても返す必要はありません。

<仕訳の例>

経費のお金がなかったので、プライベートのお金をつかった。

- ○○費 / 事業主借

事業主貸と事業主借は取り違えてもよい理由と注意点

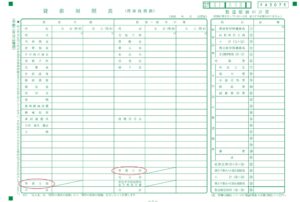

事業主貸・事業主借は、貸借対照表(青色決算書)の下のほうに記入します。

この2つの科目、決算・申告が終わったあとはどうなるのか……?

- 事業主貸・事業主借を相殺し、元入金に組み込みます。

- 組み込んだあとの元入金が、来年スタート時の数値となります。

※ 元入金……右側の「事業主借」の1つ下にあります

この処理は、会計ソフトが自動でやってくれる(はずの)もので、自分で入力することはありません。

そのため、「?」となることが多いものです。

ちなみに、事業主貸・事業主借は相殺されるので、来年はそれぞれゼロからスタートすることになります。

貸借対照表の(期首)の欄が「/」となっているのは、そのためです。

事業主貸と事業主借は取り違えてもよい理由

この2つの科目は、利益には影響しません。

どちらもお金を事業用・プライベートに区別するためにつかうものであり、収入でも経費でもないからです。

また、決算・申告がおわれば相殺され、元入金に組み込まれます。

もし、この2つの科目を取り違えたとしても、利益や税金に影響はないですし、来年スタート時の元入金も変わりません。

そのため、事業主貸・事業主借はとりちがえたとしても大きな問題ではないのです。

とはいえ、注意点はあります。

注意点

- 事業の収入となるものを、事業主借としている。

- 事業主借となるものを、事業の収入としている。

どちらも、収入がちゃんと計算されないことになり、税金にも影響します。

たとえば……

利息は、利子所得。

車など減価償却するものを売ったときは、基本的には譲渡所得。

これらは事業用の口座に入金されることがおおいですが、事業の収入とはなりません。

このあたりの間違いが多いように感じます。

- 元入金が減りすぎていないか。

元入金が減るということは、事業でかせいだ以上にプライベートでお金をつかっていることを意味します。

車やマイホームを買ったなど理由がはっきりしていればよいですが、そうでないときは何にお金をつかったのか意識しておきましょう。

(元入金の増減は、決算書を2年分ならべた方がわかりやすいです)

まとめ

事業主貸・事業主借は、お金を事業用・プライベートに区別するための科目です。

どちらを使うかをまちがったとしても、利益や税金に影響はありません。

この2つの科目については疑問もおおいのですが、気にするべきは元入金の増減ではなかろうかと思っています。

※ 記事作成時点の情報・法令等に基づいています。

当事務所のサービス