未入金の売上にかかる源泉所得税はどう申告するか

今年12月までに請求し、翌年に入金される売上にかかる源泉所得税。

この源泉所得税は、今年の申告に含めてもよいし含めなくてもよいのです。

その理由や気にするべきことについて解説します。

目次

未入金分の源泉所得税は申告に含めてもよいし含めなくてもよい

たとえば12月に請求したものの、入金は翌年になってからの売上。

この売上にかかる源泉所得税をどう申告するか……?

申告書に記入する源泉所得税に含めるのか含めないのか、という問題です。

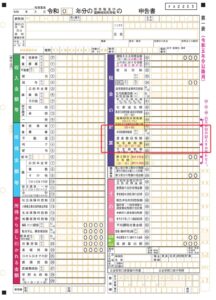

申告書では、赤くかこったあたりに記入するものです。

拡大すると、次の箇所になります。

源泉所得税は、所得税の前払いです。

そのため、申告に含めれば、その年に納める所得税はそのぶんすくなくなります。

ただし、代わりに翌年がおおくなるため、トータルでみれば変わらないのですが。

この源泉所得税は、申告に含めてもよいし、含めなくてもよいのです。

というのも、申告書に記入する源泉所得税は、次のものとされているからです。

その年分の総所得金額などの計算の基礎となった各種所得につき源泉徴収をされた又はされるべき所得税の額

(所得税法120条より)

つまり、12月までの売上で、年が明けてからの入金のさいに源泉徴収「されるべき」ものは、申告に含めてよいのです。

しかし、もし申告に含めるなら気にしておくことはあります。

申告に含めるなら気にしておくこと

それは、次の2点です。

- 収入が支払調書とは異なる可能性があること

- 未納付の源泉所得税は還付されない

収入が支払調書とは異なる可能性があること

「申告に含めるなら」とは書きましたが、これは申告に含めなくても気にしておくことです。

収入は、未入金分の源泉所得税を含める・含めないによって変わることはありません。

すでにご存じのかたは読み飛ばしてくださいね。

取引先から、年が明けてから支払調書が送られてくることもあります。

この支払調書は、1月~12月に取引した金額がのっているものですが「1月~12月に取引先が支払った金額」となっていることも多いです。

いっぽう、申告する収入は、自分が受けとった金額ではなく「1月~12月におこなった仕事」です。

自分が請求した金額、というと分かりやすいでしょうか。

そのため、申告書の収入は、支払調書と異なる可能性があります。

じつは支払調書は「12月までに支払いが確定したもの」を記入することになっています。

つまり、12月までに取引先に請求したものの、12月末で未入金のぶんも含まれるわけです。

そして、支払調書は1月末までに、取引先が税務署へ提出することになっています。

もし、1月になってから料金の交渉がはじまってしまったり、納品したものについてトラブルなどあったりすると……

1月に入金される予定の金額もかわる可能性がでてきます。

ここまでの確認をしてから支払調書をつくるとなると、1月末の期限に間に合わないこともあるかもしれません。

こんな事情を考慮して、支払調書は「1月~12月に取引先が支払った金額」となっていることも多いのです。

なお、申告書には支払調書を添付することもありますが、義務ではありません。

なので、収入は支払調書をベースにするのではなく、「1月~12月におこなった仕事」をもとに計算しましょう。

未納付の源泉所得税は還付されない

税金の還付というのは、いちど納めたものが戻ってくることをいいます。

納めていなければ、還付はされません。

源泉所得税は、自分ではなく、取引先が税務署へおさめるものです。

そのため、もし取引先が税務署へおさめていなければ、還付はされないことになります。

確定申告書の提出があった場合において、還付される金額があるときは、税務署長は、その申告書を提出した者に対し、その金額に相当する所得税を還付する。

この場合において、申告書に記載された源泉徴収税額のうちにまだ納付されていないものがあるときは、還付金のうちその納付されていない部分に相当する金額については、その納付があるまでは、還付しない。

(所得税法138条を意訳)

源泉所得税は、もとになる料金をしはらった日の翌月に税務署へおさめるのが原則です。

しかし、半年ごとにまとめ、年2回にわけておさめる特例もあります。

実際のところ、税務署側で還付があるときに源泉徴収の確認をどこまでとっているかは分かりません。

いそがしい時期なのでムリじゃないか……とも思うのですが。

でも、もし申告に含めるなら、還付には「待った」がかかる可能性があることも理解しておきましょう。

まとめ

未入金の売上にかかる源泉所得税は、申告に含めてもよいし含めなくてもよいのです。

もし含めるなら、その年におさめる所得税はその分すくなくなりますが、還付に待ったがかかる可能性もゼロではないので金額が大きいときは慎重に判断しましょう。

そして、源泉所得税を含める・含めないで収入が変わることは無いことも理解しておきましょう。

※ 記事作成時点の情報・法令等に基づいています。

当事務所のサービス