ちょうど1円の黒字にするには会社の利益がいくら必要か

たとえ1円でも黒字は黒字です。

でもピッタリ1円にするには「89,701円」の税引き前利益が必要になります。

その計算過程を解説します。

計算にあたってのポイント

ちょうど1円の黒字にするにあたってポイントになるのは、次の3点です。

- 法人税・住民税・事業税は、最後にひく

- 法人税等は未払いでも経費にする

- 住民税(均等割)

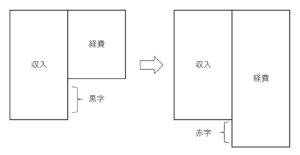

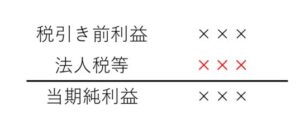

法人税・住民税・事業税は最後にひく

会社の利益には、法人税・住民税・事業税の3つの税金がかかります。

まとめて「法人税等」としますね。

これらの税金は損益計算書に経費としてのるのですが、いろんな経費のあとで最後に利益からひきます。

そこで、損益計算書の最後で次のように表示されます。

今回の記事で「黒字」というのは「税引き前利益」ではなく、損益計算書の最終値である「当期純利益」をあらわします。

法人税等は未払いでも経費にする

法人税等は利益に対してかかるため、払ったときではなく、利益に対応する年度で経費にします。

もし税金を払ったときに経費にするなら、税引き前利益と税金の関係がおかしなことになる可能性があるからです。

法人税・住民税・事業税。

これら3つの税金をあわせると、利益の30%くらいになります。

なので「税引き前の利益:税金」も、「100:30」くらいにおさまるのが通常です。

もし税金を払ったときに経費にすると、損益計算書にのっているのは前期の利益にたいする税金となります。

たとえば前期の利益がすごく大きかったらどうでしょう。

今期の利益にみあわぬ大きな法人税等がのることになってしまいます。

「税引き前」が100万円くらいの黒字であっても、赤字になることだってあり得ます。

これはおかしいですよね。

損益計算書は「その年度の活動をあらわすもの」です。

そこに違う年度のものが混じっていると「分かってないね」と見られてしまうかもしれません。

なので、税金は未払いであっても経費にするという前提で解説をつづけます。

住民税(均等割)

住民税は、次の2つから成っています。

- 法人税割……利益にたいしてかかるもの

- 均等割………会社が存在するだけで払わなければならないもの

この均等割は、最低でも「70,000円」です。

もし「税引き前」が50,000円の黒字だったらどうでしょう。

均等割は最低でも70,000円なので、「当期純利益」は赤字になってしまいます。

これを踏まえて計算をしなければなりません。

なお、均等割は資本金や従業員におうじて変わりますが、今回の記事では「70,000円」で解説します。

ちょうど1円の黒字にするには利益がいくら必要か

法人税等の税率は、利益400万円までは次のとおりです。(東京都のもの)

なお、地方法人税は法人税に、特別法人事業税は事業税にそれぞれ含まれます。

| 法人税 | 地方法人税 | 住民税 | 事業税 | 特別法人事業税 |

| 15% | 法人税の10.3% | 法人税の7% | 3.5% | 事業税の37% |

税率を「利益にたいしてどれくらいか」に換算すると、次のようになります。

| 法人税 | 地方法人税 | 住民税 | 事業税 | 特別法人事業税 | 計 |

| 15% | 1.545% | 1.05% | 3.5% | 1.295% | 22.39% |

この税率をもとに、次の算式であたりがつきます。

- 税引き前利益(100%)ー法人税等(22.39%)ー均等割70,000円=1円

これを解くと、税引き前利益は「90,195円くらい」とでます。

ただ、これは目安です。

というのも、税金の計算では「100円未満切り捨て」などが行われるからです。

ズルしますが税金を計算するためのソフトをつかうと、それぞれの税金は次のとおりとなります。

(スペースの都合で表のタテ・ヨコが変わります)

| 税引き前利益 | 90,000円 | 89,900円 | 89,700円 | 89,701円 |

| 法人税 | 13,500円 | 13,300円 | 13,300円 | 13,300円 |

| 地方法人税 | 1,300円 | 1,300円 | 1,300円 | 1,300円 |

| 住民税 | 900円 | 900円 | 900円 | 900円 |

| (均等割) | 70,000円 | 70,000円 | 70,000円 | 70,000円 |

| 事業税 | 3,100円 | 3,100円 | 3,100円 | 3,100円 |

| 特別法人事業税 | 1,100円 | 1,100円 | 1,100円 | 1,100円 |

| 税金:合計 | 89,900円 | 89,700円 | 89,700円 | 89,700円 |

| 当期純利益 | 100円 | 200円 | 0円 | 1円 |

税引き前利益が「89,701円」のとき、「ちょうど1円の黒字」になるのです。

まとめ

会社の「税引き前利益が89,701円」だと、ちょうど1円の黒字の黒字になります。

「だから何?」という声もあるでしょうが、どんなことでも気になったら追ってみる。

それでヨシとしましょう……(;^ω^)

※ 記事作成時点の情報・法令に基づいています。