「黒字のつもりが赤字になった」を防止する経理方法

黒字だと思っていたのに、決算のとき特有の経費により赤字になってしまうことがあります。

これを避けるには、計画をつくったり毎月の経理をすこし変えるやり方もあるので、その代表的な方法を解説します。

目次

黒字のつもりが赤字になる原因

今回の記事でとりあげるのは「自分が予想していない経費があった」から赤字になるケースです。

そもそも黒字とは、収入が経費よりおおくなっている状態です。

そこへ決算のとき特有の経費が追加されることにより、赤字になることもあります。

その経費とは、たとえば次のものです。

- 決算月に年払いするもの

- 減価償却費

- 消費税の納税額(税込み経理のとき)

- 期末の在庫

自分では黒字のつもりでいたのに赤字になってしまうのを避けるには、どうしたらよいのでしょうか。

「黒字のつもりが赤字になった」を防止する経理方法

次の4つについて、それぞれ対策を解説します。

- 決算月に年払いするもの

- 減価償却費

- 消費税の納税額(税込み経理のとき)

- 期末の在庫

決算月に年払いするもの

経費は、原則としてモノをつかったとき・サービスをうけたときに利益の計算に組み込まれます。

お金を払ったときではないのです。

しかし、お金を払ってから1年以内にサービスをうけるのであれば、サービスをうけたときではなく、お金を払ったときに経費にすることができる特例があります。

長い目でみれば、経費になるトータルの金額はかわりません。

ですが、決算直前でもできる節税としてよく行われているものなのです。

このような経費について、決算月にまとまった支払いがくることもあります。

その結果、赤字になってしまう……

これを避けるには、あらかじめ計画に織り込んでおきましょう。

支払いの1~2か月くらい前にわかったとしても、金額によっては黒字がむずかしいこともあります。

なので、できれば1年分の計画をつくっておくのがよいです。

会計ソフトには、損益計算書を月ごとに分割した「推移表」とよばれるものがあります。

過去のものをExcelにエクスポートなどして、自分で今期の数字・見込みの数字に打ちかえていくだけで十分です。

計画というと大げさに聞こえますが、これくらいでもよいのですよ。

減価償却費

減価償却費は、決算のときに1年分をまとめて計上することも多いです。

たとえば車を購入した年度では、減価償却費が3ケタ万円になることも珍しくありません。

その結果、赤字になってしまう……

これを避けるには、減価償却費を1年分まとめるのではなく、月ごとにわけて毎月計上しましょう。

1年分を12分割して、毎月会計ソフトに入力しておくのです。

減価償却費は、モノを購入したときに計算できますから。

できれば計画をつくってほしいところですが、これだけでもだいぶ変わるはずです。

なお、減価償却費と似たものに「繰延資産の償却費」があります。

繰延資産とは、たとえば事務所の礼金・フランチャイズ加盟金のように、サービスをうけたのに効果が将来にもおよぶものをいいます。

そのため、サービスをうけたときにすべて経費にするのではなく、効果がつづく期間で分割して経費にします。

「名前はちがうけど減価償却費のようなものがある」のです。

これも減価償却費とおなじようにあつかいましょう。

消費税の納税額(税込み経理のとき)

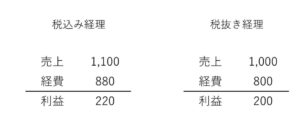

消費税には、税込み経理・税抜き経理の2つの方法があります。

サンプルの数字で違いをみてみましょう。(税率10%)

このとき利益がちがうのは、税込み経理では「消費税の納税額」が経費になっていないからです。

それを追加すると、次のように変わります。

このように、どちらの方法をつかっても利益はおなじになります。

違いは「消費税の納税額を経費にするか・しないか」にあるのです。

消費税の納税額は、年度が終わらないと確定しません。

ですが、決算のときにとつぜん経費にあらわれると、黒字と赤字がひっくり返ることもあります。

これを避けるには、「消費税の納税はいくらか」を定期的にチェックしておきましょう。

ほとんどの会計ソフトでは消費税の計算もできます。

「もし消費税を追加したら、利益はいくらになるか」

これを忘れずに。

または税抜き経理に変えるのもよいでしょう。

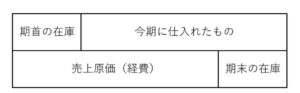

期末の在庫

商品は、売れたときに経費になります。

しかし年度の途中では、今期に仕入れたものを経費にしているだけのことが多いです。

年度がはじまるときにも在庫があると思いますので、計算は次のようなイメージとなります。

期首の在庫+今期に仕入れたもの。

ここから期末の在庫をひいたものが経費になります。

なので、もし期首の在庫が期末よりもおおければ、経費は増えてしまいます。

ただ、資金繰りのことをかんがえると在庫はすくないほうがよいです。

在庫が売れなければ、次の仕入れで困るかもしれないので。

大事なのは、1年をとおした在庫の定期的なチェックです。

もしそれが難しいなら、利益の状況・時間・人手・仕入の頻度・売れ行き具合などにおうじて決算の前から在庫のことを気にしておきましょう。

まとめ

黒字だと思っていたのに、自分が予想していなかった経費により赤字になってしまうこともあります。

これを避けるには、決算のとき特有の経費を計画しておきましょう。

ものによっては毎月の経理に組み込んでおくのもよいです。

1年の努力はムダにはなりませんが、「知らなかった」で希望通りにいかないこともあります。

計画って大事です。

※ 記事作成時点の情報・法令に基づいています。