インボイス制度の話でよく出る「仕入税額控除」とは

仕入税額控除とは、税務署へ納める消費税を計算するにあたり、売上などで受け取った消費税から、経費などで支払った消費税をマイナスすることをいいます。

- 受け取った消費税ー支払った消費税=納税額

もし、この仕組みがなければ、税務署は想定されている金額よりも多く受け取ってしまいます。

というのも、消費税は消費したかたがすべて負担するものだからです。

消費税は誰がいくら税務署へ納めるか

消費税は、モノの売却や貸付け・サービスの提供をしたときにかかります。

本来は、その名前のとおり、なにかを使った(=消費した)時点でかかる税金です。

ですが、それぞれが消費したときに納めるなら、申告するのは大変ですよね。

たとえば、食べ物。

毎日たべて(消費して)いますが、それを自分で集計して申告するなんて、どう考えてもムリです。

そこで、モノを売った・貸した、サービスの提供をした事業者が、本体価格と一緒に受け取り、税務署へ納める仕組みになっています。

たとえば……

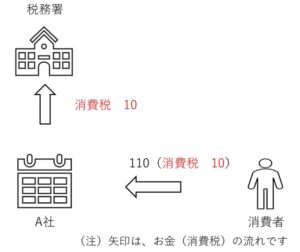

「消費者」が「A社」から「110」でモノを買ったとすると、次のようになります。

- 消費者……消費税を「10」払う

- A 社……消費税を「10」受け取り、税務署へ「10」納める

- 税務署……消費者が払う消費税「10」を、A社から受け取る

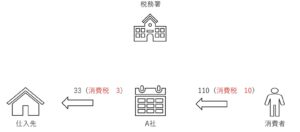

では、A社が「33」で仕入れたものを売ったとすると、どうなるでしょう。

もし、事業者が「受け取った消費税を納める」だけだと、次のようになります。

- A 社……受け取った消費税「10」を納める

- 仕入先……受け取った消費税「3」を納める

- 税務署……A社・仕入先から、あわせて「13」受け取る

このサンプルでは、登場人物がすくないですが、実際はもっといます。

「受け取った消費税を納める」だけだと、流通過程が長くなればなるほど、税務署が受け取る消費税は増えてしまいます。

なにか、おかしいですよね。

そこで出てくるのが「仕入税額控除」という仕組みです。

仕入税額控除とは

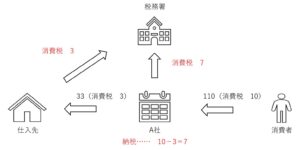

さきほどのサンプルでは、誰がいくら納めればよかったでしょうか。

その答えは、次のとおりです。

- A 社……受け取った消費税「10」から、支払った消費税「3」をマイナスし、残りの「7」を納める

- 仕入先……受け取った消費税「3」を納める

- 税務署……A社から「7」、仕入先から「3」、あわせて「10」受け取る

消費税は、消費したかたが払う(負担する)税金です。

税務署は、消費者が払う「10」を受け取ればよいのです。

そのため、いくら消費税を納めるかの計算は、売上などで受け取った消費税から、仕入れなどで支払った消費税をマイナスしておこなうことになります。

この支払った消費税をマイナスすることを、「仕入税額控除」といいます。

あれ、仕入以外の経費の消費税は……?

もちろん、「仕入税額控除」することができます。

消費税の世界では、お金が出ていくことが「仕入」という感覚です。

その「仕入」のうち、消費税がかかるものだけが「仕入税額控除」をすることができるのです。

なので、会計ソフト上の「仕入」だけではなく、経費や固定資産を購入したときも「仕入税額控除」することができます。

インボイス制度が導入されたわけ

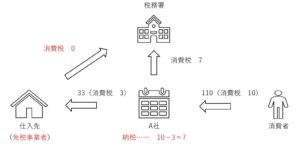

もし仕入先が、免税事業者だったなら、消費税の流れは次のようになります。

(免税事業者は、消費税の申告・納付が免除されているかたです)

- A 社……さっきと同じ

- 仕入先……受け取った消費税は納めなくてよい

- 税務署……A社から「7」のみ受け取る(想定されているのは「10」)

税務署としては、消費したかたが払う「10」を受け取るのが筋なので、「3」を損している格好です。

これを直すために、インボイス制度が導入されました。

免税事業者のなかには、消費税を請求しないという方もいるため、急に申告・納付をしろと言うわけにもいきません。

そこで、A社の納税額の計算を、改正することになりました。

サンプルの数字を引き続きつかいますが、最終的には、次のようになります。

- 仕入先が課税事業者……10ー3=7

- 仕入先が免税事業者……10ー3×0%=10

このパーセンテージは、経過措置により、インボイス制度が始まってから3年ごとに、次のように変わっていきます。

- 最初の3年……80%

- 次の3年………50%

- 7年目以降……0%

A社にしてみれば、おなじ金額のまま支払いを続けると、納税が増えてしまいます。

そのため、仕入先への支払いを値引くはずです。

ただ、値引くにしろ、急に消費税の分すべてがなくなれば免税事業者だって困ります。

そこで、急にではなく、段階的にということで、このような経過措置が設けられたのです。

まとめ

仕入税額控除とは、税務署へ納める消費税を計算するにあたり、経費などで支払った消費税をマイナスすることをいいます。

もし、この仕組みがなければ、税務署は想定されている金額よりも多く受け取ってしまいます。

というのも、消費税は消費したかたがすべて負担するものだからです。

インボイス制度がはじまると、免税事業者(インボイス登録していないかた)への支払いは、時期により一部または全部が仕入税額控除できないようになります。

もし値引き交渉をするなら、独占禁止法などに触れないよう経過措置を考慮しておこないましょう。

※ 記事作成時点の情報・法令等に基づいております。