領収書がなくても経費にできるのはどんなときか

領収書がなくても、カード明細や銀行の振込明細・電子マネーの履歴などがあれば経費にすることができます。

これらの書類がなにもない場合にもすこし触れますが、なぜ領収書が必要かというところから解説します。

目次

なぜ領収書が必要なのか

大前提として、領収書がなくてもレシートがあれば経費にできます。

今回の記事では「領収書またはレシート」として読んでくださいね。

さて、領収書は経費の裏づけとして必要なものです。

というのも、支払ったことの証明は、支払いをした人がしなければならないからです。これを立証責任ともいいます。

もし証明ができないなら経費にはなりません。

そして、個人・法人ともに領収書は「7年間」は保存をしておかなければなりません。

税務調査のために……

(注)法人で赤字の年度があるときは、最大10年間の保存が必要になることもあります。

なお、領収書は消費税においてはより重要となります。

領収書があることが、納税額の計算の条件とされているからです。

消費税は、原則的には次のように計算します。

- 売上などで受け取った消費税ー経費などで支払った消費税=納税額

この「ー経費などで支払った消費税」をするためには、領収書がなければならないのです。

もし領収書がなければ、そのぶん納税が増えてしまいます。

このことが、消費税では法律に明記されています。

いっぽう所得税や法人税では、「領収書がないと経費にならない」とは法律には記されていません。

結局はおなじようなことになるのですが、税務署からみたときの否認のしやすさは変わります。

「消費税においてはより重要」というのは、こういう理由なのです。

ちなみに、消費税の計算には簡易課税・2割特例もあります。

これらの方法をつかうときは、領収書があってもなくても納税はおなじになります。

豆知識として覚えておいてくださいね。

このように経費の領収書は大事なものですが、無くしてしまうこともあるでしょう。

そんなときでも経費にすることができるのはどんなときでしょうか……?

領収書がなくても経費にできるのはどんなときか

領収書がなくても経費にできるのは、次のようなときです。

- そもそも領収書が発行されないとき

- 領収書を無くしてしまっても再発行してもらったとき

- 領収書以外の書類などから推測できるとき

そもそも領収書が発行されないとき

自動販売機や電車・バスでは領収書が発行されないのが普通です。

また、冠婚葬祭に出席したときは「領収書を……」とは頼みづらいですよね。

このように、そもそも領収書が発行されないときは領収書がなくても経費にできます。

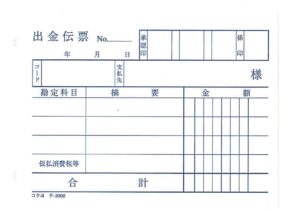

ただし、なんらかの記録は残しておきましょう。

いらない紙の裏をつかってもよいですが、次のような「出金伝票」をつかうのが一般的です。

また、冠婚葬祭の案内のような参考になる資料も残しておきましょう。

もし交通費などの量がおおいなら、ノートやExcelなどをつかって表をつくっておくのがよいです。

- 〇月〇日 ○○円 △△駅~◇◇駅(往復) Aさんとの打合せのため

こんな感じで表を埋めていきましょう。

領収書を無くしてしまっても再発行してもらったとき

領収書を無くしても、再発行してもらえることはあります。

ただし、再発行は基本的にはむずかしいものと思っておきましょう。

事務的な問題もありますが、相手からみたときにおなじ領収書を2枚わたすということは「倍の金額をうけとった」と言うことになるからです。

ホントに最初の領収書をなくしたなんて、相手にはわかりませんからね。

「もし将来、お金のトラブルがあるなら……」と考えたときに相手が嫌がるのもムリはありません。

という相手の立場もありますが、とりあえず頼んでみましょう。

もし再発行してもらえるなら、安心感がかわりますから。

領収書以外の書類などから推測できるとき

領収書がなくても、次のようなものがあれば経費にすることができます。

- カード明細

- 電子マネーの履歴

- Suicaなど交通系ICカードの履歴

ただし、これらはインボイスではないことに注意しておきましょう。

消費税率や登録番号などが手に入らないか、しらべる努力は必要です。

また、銀行やATMでの振込明細があるときも、経費にすることができます。

そもそも「振込明細を領収書に代えさせていただきます」ということもありますし。

ただし、振込明細から内容はわからないので、べつに請求書や契約書などは必要です。

もし、ここまで書いてきた書類がなにもない場合でも、経費にできる可能性は残されています。

ただし、あくまでも個人的な見解です。

たとえば、次のような状況はないでしょうか。

- 取引先とのメールのやりとりが残っている……その際に何かを支払ったことが推測できる

- Suicaなどの履歴からある場所へ行ったことがわかる……その場所で何かを支払ったことが推測できる

- 自分の手帳の記録から何かしたことがわかる……そのときに何かを支払ったことが推測できる

このような状況では、推測にどれくらいの確かさがあるかがカギになります。

あくまでも推測の域をでないので、架空経費をうたがわれるなら逆効果となってしまいます。

ただし、状況によっては可能性は残されているのです。

今回の記事で「なにを・どれくらい」などは断言できませんが、領収書をなくしてしまった非を認めつつ、すこしでも被害を軽くできないか検討してみましょう。

まとめ

領収書は、経費の支払いをしたことの証明や消費税の計算に必要なものです。

税金をすくなくできる金券ともいえますね。

なくしてしまっても挽回できる方法はありますが、思いだすには早いほうがよい。

となると、経理は定期的にやっておく必要があるのです。

※ 記事作成時点の情報・法令に基づいています。