在庫と利益の関係には事業のエッセンスが詰まっている

- 在庫と利益の関係をしりたい

- 年度末に在庫を数えるの、面倒なんだよね

在庫で経費がきまり、経費で利益がきまります。

「なぜ在庫はその金額なの?」と考えると、そこには売り方・仕入れ方など事業の大事なことも関係してきます。

さらに、在庫にはお金の問題も絡んできますので、これらの関係を整理して解説します。

利益の前に、在庫と経費の関係をみる

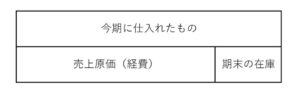

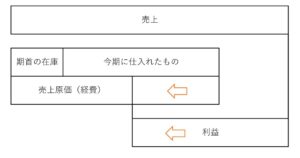

商品や製品、材料などは、購入したときではなく、売れたときに経費になります。

もし、購入したときに経費になるのであれば、簡単に利益を少なくすることができてしまいます。

利益を計算し、少なくしたい分だけ商品を買えばよいので。

つまり、今期に仕入れたものから、売れていないもの(期末の在庫)をマイナスし、その残りが経費になるのです。

なお、この図は、事業を始めて1年目のものです。

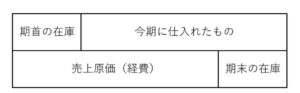

2年目以降は、在庫をもった状態でスタートするので、次のようになります。

つまり「経費はいくらになるか?」は、次のように計算するのです。

- 期首の在庫+今期に仕入れたものー期末の在庫=売上原価(経費)

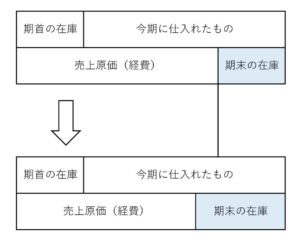

在庫と経費の関係

在庫が増えると、経費は減ります。

そして、在庫が減れば、経費は増えます。

在庫と経費、この2つの増減は、逆の方向にむかいます。

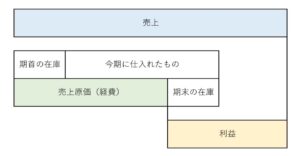

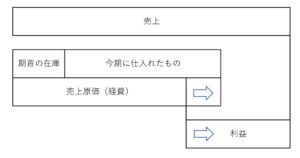

在庫と利益の関係

これまでみてきたものに、売上と利益を加えましょう。

まずは、基本の図です。

在庫が増えると、利益も増えます。

在庫が減ると、利益も減ります。

このように、在庫と利益の増減は、同じ方向にむかうのです。

(在庫と経費の増減は、逆の方向です)

在庫の増減の理由は?

これまでの図では、「今期に仕入れたもの」はすべて同じです。

この前提で、在庫が増減するなら、原因は基本的には売り方となるでしょう。

もし、「今期に仕入れたもの」を変えるなら、すこし複雑になってきます。

売り方に加えて、「仕入れは多かった・少なかった」という要素も入ってきますので。

この複雑さを解きほぐすには、軸を決めておくのがおススメです。

軸とは、今期の予定・計画のようなものです。

将来のことは誰にも分りませんが、「いくら仕入れるか」は自分で決めることができます。

将来とはいえ、自分でコントロールできる部分もあるでしょう。

軸は、状況におうじて変えていく必要もありますが、在庫と経費・利益の関係を知るだけでストップするのはもったいないです。

「なぜ在庫が増減したのか」も考えてみましょう。

大事なのは「何にくらべて」増減したのか、でもあるので。

在庫は少ないほうがよい

利益はゼロで、在庫が「100」。

こんなとき、お金はどうなっているでしょうか。

- 利益がゼロなら、お金の増減もゼロ

- 在庫が「100」なら、お金が「100」出ていっている

- トータルでは、お金はマイナス「100」……

これが、在庫とお金にまつわる代表的な問題です。

つまり、在庫のお金・在庫が売れるまでに必要なお金は、あらかじめ用意しておかなければいけないのです。

もし、在庫が「20」なら、用意するお金も「20+α」で済みます。

事業をおこなっていくうえで在庫がゼロということも難しいですが、在庫が少なければ、お金の面でラクになるのです。

こういうお金の面から考えると、在庫は少ないほうがよいのです。

- いくら仕入れるか

- 売り方全般

- 用意するお金

まずは軸を決めて、これらを整えましょう。

まとめ

在庫と「経費」、この2つの増減は逆の方向にむかいます。

在庫と「利益」、この2つの増減は、経費とは違い、同じ方向にむかいます。

在庫・経費・利益の関係はこのようになっていますが、大事なのは軸にくらべて「なぜ在庫が増減したのか」です。

在庫にはお金のことも絡んできますので、事業のエッセンスが詰まっています。

いくら在庫があるのかは、大事なのです。

※ 記事作成時点の情報・法令等に基づいております。