借入れ返済は経費ではないので「黒字なのにお金がない」の原因になる

- 借入金の返済は経費になると思っていたよ

- 借入金について、経理の全体像はどうなっているの

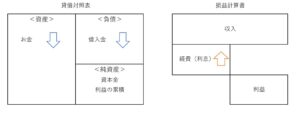

借入金は、借りたときに収入にならない代わり、返済したときも経費にはなりません。

(利息は経費になります)

そのため、元本の返済額以上の利益をださないと、お金が減っていくのです。

お金を借りても収入にならない

お金を借りたとき、それが収入になるなら、税金がかかってしまいます。

せっかく借りたお金の○○%が税金でもっていかれる……そんなバカな!ってなりますよね。

なので、お金を借りても収入にはなりませんが、次の2つのものが増えることになります。

- 借りた分のお金……資産が増える

- 借入金……負債が増える

ともに、貸借対照表にあらわれます。

お金を借りたとしても、収入にはならないため、損益計算書に影響はありません。

借入金を返済しても経費にならない

借りたときに収入にならない代わり、返したときも経費にはなりません。

しかし、借入金には利息がつきます。

この利息は経費になります。

- 借入金の元本・利息の分、お金が減る……資産が減る

- 元本の分、借入金が減る……負債が減る

- 利息をはらう……経費が増える

借りたお金を使えば経費になるが、利益が必要になる

当然といえば当然ですが、お金を使えば経費になります。

いつ経費になるかは、固定資産などお金の使い道にもよりますが、最終的には経費となります。

ただ、お金を使うと、借入金を返すためのお金も減っていきます。

どうしたらよいか……?

お金を増やすには、追加で借りるか、利益をあげるしかありません。

増資という方法もありますが、特殊ケースなので今回は除外します。

また、追加で借りても、借りる・返すのサイクルがエンドレスで続いていくだけなので根本的な解決にはなりません。

結局、利益をあげるしかないのです。

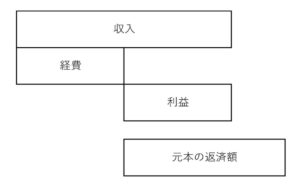

返済する元本の分、利益が必要なのです。

もし、利益が元本の返済額より多ければ、お金は増えます。

一方、利益が元本の返済額より少なければ、お金は減ってしまいます。

「黒字なのにお金がない!」は、借入返済が原因だったりするのです。

たとえ黒字であっても、元本の返済額以上の黒字でなければ、お金は減ることになります。

お金を借りるときは、1年間の元本返済額・利益の見通しを考えて、「いくら借りるか」を検討しましょう。

利益をみるときの減価償却費

商品以外のモノで、単価が10万円以上のものは、基本的に減価償却をおこないます。

購入金額を、使う期間で分割して経費にしていくことをいいます。

このときの経費を減価償却費と呼びますが、お金は購入したときに出ていっています。

減価償却費を計上するときは、お金は出ていっていないのです。

(借入返済のことは、いったん忘れて)

利益の分、お金が増える。これが基本です。

しかし、経費のなかに減価償却費があるなら、お金はいくら増えるか?

利益+減価償却費。

この分、お金が増えるのです。

この要素を加えて、利益と借入返済のことを考えましょう。

まとめ

借入金は、借りたときに収入にならない代わり、返済したときも経費にはなりません。

返済すると、負債(借入金)が減ることになります。

しかし、元本より多く返す分=利息は経費になります。

借入金があるときは、利益によっては「黒字なのにお金がない」ということもあり得ます。

返済する元本以上の利益が必要なのです。

お金、借入金、そして利益の関係は、常に気にしておきましょう。

※ 記事作成時点の情報・法令等に基づいております。