消費税の還付は収入になるのか?

- 消費税が還付になると、税金がかかるの?

消費税の還付は、税込み経理をしている場合は、収入となります。

そして、その収入にも法人税や所得税がかかります。

税抜き経理をしている場合は収入とはなりませんが、税込み・税抜き、どちらの経理方法でも利益は同じになります。

かかる税金も同じになります。

収入になると税金がかかってソンした気分になるかもしれませんが、そうではないのです。

目次

消費税が還付になる状況は?

次の2つを比べた結果により、還付または納付となります。

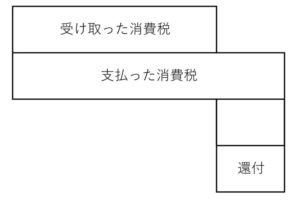

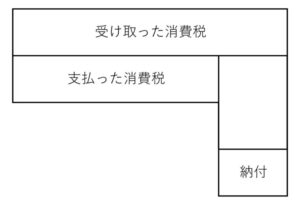

- 売上などで受け取った消費税

- 経費などで支払った消費税

このとき、支払った消費税の方が多ければ還付となり、受け取った消費税の方が多ければ納付となるのです。

<還付の場合>

<納付の場合>

還付になるかどうかを考えるときに、特に気をつけたいのが車や建物、機械などの固定資産です。

これらの固定資産は、法人税や所得税の計算では、減価償却により分割して経費にしていきます。

しかし、消費税では、購入したときにすべて「支払った消費税」に組み込まれます。

減価償却という考え方は、消費税にはないのです。

そこで、決算書では黒字であっても、消費税は還付になる、ということが起こり得るのです。

お金(消費税)を受け取ったとき・支払ったときに、消費税の計算に組み込みのです。

また、赤字だからといって還付になるわけでもありません。

というのも、経費の中には消費税がかからないものがあるからです。

あくまでも「受け取った消費税」と「支払った消費税」の比較により、還付・納付がきまります。

<消費税がかからない経費:代表的なもの>

- 役員報酬、給与、ボーナス

- 法定福利費(社会保険)

- 社宅

- 保険料

- 減価償却費

- 租税公課

簡易課税をつかっていると、還付はない

簡易課税では、「支払った消費税」は「受け取った消費税の○○%」と計算します。

この○○%は、業種により40%~90%のなかから決まります。

つまり、必ず「受け取った消費税」よりも小さくなるのです。

なので、簡易課税をつかっているときは、次の例外を除き、原則として還付にはなりません。

- 中間納付が、1年度の消費税より多かったとき

- 返品した分の消費税が、売上分の消費税より多かったとき

- 貸し倒れ(売上を回収できない)があったとき など

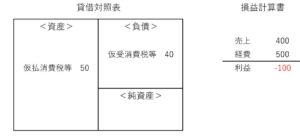

税込み経理の場合

税込み経理では、消費税を含めた金額で、売上や経費を計上します。

このとき、消費税が還付になるなら「雑収入」などとして、収入に計上します。

ちなみに、消費税が納付になるときは「租税公課」などとして、経費に計上します。

たとえば……

- 売上……440(消費税 40)

- 経費……550(消費税 50)

このとき、還付になる消費税は「10」です。

- 受け取った消費税「40」ー支払った消費税「50」=△10

損益計算書にしてみると、次のようになります。

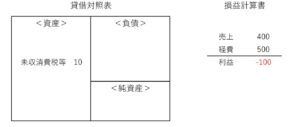

税抜き経理の場合

税抜き経理では、消費税を除いた本体価格で、売上や経費を計上します。

このとき、消費税は還付であっても納付であっても、利益の計算には関係させません。

次の科目をつかい、収入や経費ではなく、資産や負債として経理します。

- 受け取った消費税……仮受消費税等

- 支払った消費税………仮払消費税等

上記のサンプルと同じ数字でみてみましょう。

- 売上……440(消費税 40)→ 税抜きの売上「400」

- 経費……550(消費税 50)→ 税抜きの経費「500」

期中はこの状態ですが、消費税の計算をしたときに、「仮受消費税等」「仮払消費税等」を精算し、「未収消費税等」に振替えます。

このとき変化があるのは貸借対照表だけで、損益計算書に影響はありません。

すると、次のようになります。

税込み経理でも税抜き経理でも、利益は変わらない

これまでの説明では、売上や経費などサンプルの数字は同じものをつかいました。

そして、どちらの経理方法でも、利益は同じ「-100」となっています。

基本的に、税込み経理でも税抜き経理でも、利益は変わらないのです。

そうでないと、税金も違ってくるので認められるはずがないですし。

ただ、固定資産を購入した場合などは、年度単位では利益が違ってくることもあります。

固定資産の取得価額が違ってくるので、それをベースにした減価償却費も異なってきますので。

この違いは、その固定資産を売った年度、処分した年度などで解消されます。

年度単位では違っても、利益の合計は最終的には一致するのです。

仮受消費税等と仮払消費税等って何?

この2つの項目は、一体どういうものなの?という疑問があります。

消費税はいずれ税務署へ納めるものなので、たとえば次のように言うことができます。

- 仮受消費税等……売上代金と一緒に、税務署へ納めるまでの間、預かった

- 仮払消費税等……経費の支払いの際に、相手が税務署へ納めるまでの間、預けた

自分が消費税の勉強をしていたときは、この考え方で理解できました。

しかし、「預かった・預けた」という表現は、実はちょっと問題があったりします。

というのも、相手が免税事業者の場合、「預けた」消費税は税務署へはいきません。

「預けた」のであれば、ひょっとして、「税務署にいかないんだったら返して」と言うことができるのではないか……?

実は、このように「返して」ということは、できません。

消費税を税務署へ納めなくてないけないのは誰か?ということが法律で決まっているからです。

納税義務者、と呼びます。

この納税義務者は、消費税を受け取ったかたなのです。

もし納税義務者が消費税を払ったかたなら、「自分が消費税を納めるから、預けていたの返して」ということができるのかもしれませんが……

いまいちスッキリしませんが、結局のところ、仮受消費税等・仮払消費税等は、預かった・預けた「というようなもの」なのです。

こう考えないと、消費税の仕組み(誰かが消費税を支払った後、税務署へ行くまでの流れ)が分かりにくくなってしまうという面もありますし。

まとめ

消費税の還付は、税込み経理をしている場合は、収入となります。

税抜き経理をしている場合は収入とはなりませんが、税込み・税抜き、どちらの経理方法でも利益は同じになります。

収入になると税金がかかってソンした気分になるかもしれませんが、そうではないのです。

税込み経理では、消費税の還付・納付が分かるまで、正しい利益があらわれません。

消費税の還付は、税金が戻ってくるので嬉しいものですが、次のことも気にしましょう。

- 正しい利益はいくらか?

- 消費税の還付・納付はいくらか?(日頃から)

※ 記事作成時点の情報・法令等に基づいております。

当事務所のサービス