【フリーランス向け】所得税の計算方法を図解でざっくり解説

所得税のことを調べていると、○○所得や○○控除といったよく似た言葉がいたるところにでてきます。

スムーズに理解するには、その言葉が計算のどの過程でつかわれるのかを意識しておくことがポイントです。

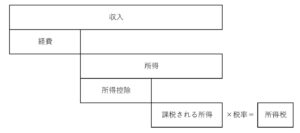

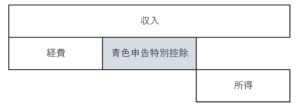

全体像

まずは、全体像を把握しましょう。

所得税の計算は、1月~12月の収入をもとに、次の順におこないます。

- 収入ー経費=所得

- 所得ー所得控除=課税される所得

- 課税される所得×税率=所得税

といっても、言葉だけだと分かりづらいですよね。

図でもみてみましょう。

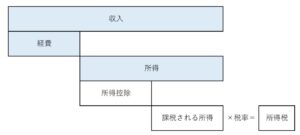

所得税の由来でもある所得とは、収入ではなく、いわゆる儲けにあたるものを指します。

この所得税の計算が難しく感じる理由のひとつに「○○所得」という言葉がおおすぎる、ということがあります。

理解をはやめるには、その「○○所得」が計算過程のどの段階にあるのか、を意識するのがポイントです。

ちょっとした豆知識

今回は、所得税の計算方法をざっくりつかんでいただくための記事です。

ただ、上記の図のみだとざっくり過ぎるかもしれませんので、よくお聞きする疑問について補足します。

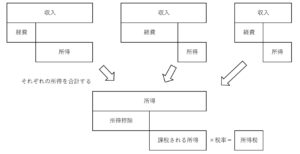

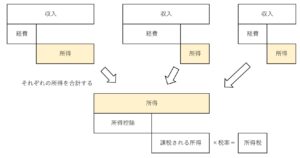

他にも収入があるとき

この図は、一つの事業しか行っていない場合のものです。

もし、本業以外にも収入があるときは、それぞれの収入ごとに「収入ー経費=所得」と計算します。

ちなみに、本業以外の収入には、次のようなものがあります。

- 不動産の賃貸収入……不動産所得

- 給与・パート・日雇いの収入……給与所得

- 本業でつかっている備品を売却……譲渡所得

- 年金、副業……雑所得

- 競馬などで儲けた……一時所得

それぞれを計算した後、所得を合計しますが、次のようなものは合計しません。

- 不動産の売却収入

- FXや先物取引

- 上場株式の売却

合計するものは5%~45%の税率で所得税が計算されるのに対し、合計しないものは収入の種類におうじて税率が固定されているからです。

所得税は、所得が増えると税率も高くなっていきます。

マイホームを売ったら儲けが大きくなってしまった……

こんなときに高い税率になってしまわないように、固定の税率というものが存在するのです。

といったわけで、本業以外にも収入があるときは、次のようになります。

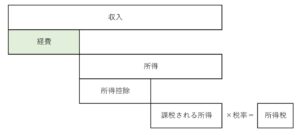

青色申告のメリット

経費に関するメリットです。

帳簿をちゃんとつける、期限を守る、といったことの代わりに、税制上のメリットを受けることができるのが青色申告という仕組みです。

そのメリットのひとつに「青色申告特別控除」があります。

本来の経費にくわえて、追加で経費(のようなもの)がとれる仕組みです。

経費(のようなもの)というのは、この特別控除をくわえて計算しても、赤字になることはないからです。

所得が±0で打ち止めの経費、といえるでしょうか。

ちなみに、特別控除には3種類あり、それぞれ次の条件が必要です。

- 55万円

帳簿をつくり、損益計算書・貸借対照表を添付する

期限を守る

- 65万円

55万円の条件にくわえ、e-Taxで申告する

- 10万円

帳簿をつくるが、貸借対照表を添付しない場合など

所得税の税率は、最低でも5%です。

じつは、住民税もほとんど同じ計算方法ですが、その税率は10%で固定です。

もし、65万円の特別控除を受けられるなら……

- 65万円×(5%+10%)=97,500円

ちゃんと帳簿をつくったりすることで、税金が10万円ちかく少なくなるのです。

合計所得金額と総所得金額等

所得を合計したものをあらわすとき、合計所得金額と総所得金額等という2つの言葉があります。

どちらも、扶養控除や医療費控除など、所得税がすくなくなる仕組みをつかえるかどうかを判定する場面ででてきます。

- 合計所得金額……配偶者控除、扶養控除、住宅ローン控除などの判定

- 総所得金額等……医療費控除、寄付金控除などの判定

この2つの違いは、過去に赤字があるときにでてきます。

- 合計所得金額……過去の赤字をマイナスする前のもの

- 総所得金額等……過去の赤字をマイナスした後のもの

なお、「過去の赤字をマイナス」するとは、青色申告をするなどの条件を満たし、過去3年以内に赤字があるときに、次のように計算できることをいいます。

- 収入ー経費ー過去の赤字=所得

どちらの言葉も、所得税がすくなくなる仕組みを調べているときに頻繁にでてきます。

うっかり勘違いしたまま判断しないように気をつけましょう。

経費と所得控除の違い

経費と所得控除、ともに増えれば所得税がすくなくなるものです。

ですが、経費がふえて赤字になることはありますが、所得控除がふえても「課税される所得」がマイナスの値になることはありません。

赤字は将来の税金がすくなくなる可能性があるのに対し、所得以上に所得控除があってもその可能性はないのです。

「税金が減るなら、この支払いしてみようかな……」

こんな場面で、その支払いが経費なのか所得控除なのかを気にして欲しいのです。

ちなみに、所得控除には次のものがあります。

- 雑損控除……災害などの被害をうけたとき

- 医療費控除

- 社会保険料控除

- 小規模企業共済等掛金控除……小規模企業共済やiDeCo

- 生命保険料控除

- 地震保険料控除

- 寄付金控除……ふるさと納税など

- 障害者、寡婦、ひとり親、勤労学生控除

- 配偶者控除(配偶者特別控除)

- 扶養控除

- 基礎控除

住民税の計算はほぼ同じ

所得税と住民税の計算は、ほぼ同じです。

「収入ー経費=所得」までは全く同じで、所得控除以下にすこし違いがある程度です。

そして、住民税の税率は10%で固定です。

(ほかに均等割が5,000円かかります)

なので、所得税の計算がおわった時点で、住民税についても目安がつくわけです。

所得税は申告したときに支払いますが、住民税はその後、5月あたりに納付書が送られてきます。

その住民税の支払い分も、お金を残しておきましょう。

まとめ

所得税の計算方法をざっくり解説しました。

お金を増やすためには、ある程度の税金を支払う必要がどうしてもあります。

その反面「税金が減るなら……」という理由で何らかの支払いを考える気持ちもわかります。

そんな場面で、その支払いが税金にどう影響するかをわかったうえで判断して欲しいと思っています。

※ 記事作成時点の情報・法令等に基づいています。

当事務所のサービス