決算月(=年度)を決めるときのポイントを解説

- 決算月?年度とは違うの?

- 年度は自由に決められるの、知らなかった……

- 深く考えずに年度を決めたけど、大丈夫かな?

- いったん決めた年度を変えるとき、どうするの?

個人の税金は1月~12月の期間で計算しますが、会社は、この期間を自由に決められます。

どんな事を考えて決めていけば良いのか、変えるときはどうするか、決算月という言葉の意味から解説していきます。

目次

決算月とは

決算月とは、年度の最後の月です。「決算期」と呼ぶこともあります。

つまりは、年度を表す言葉です。

もちろん、決算(会社の業績や税金の計算)とも繋がっていますよ。

たとえば……

年度が4月~3月なら、決算月は3月です。

なぜ決算月という言葉が必要か?

決算月は、年度を示唆する言葉です。

年度というと、通常は1年(12ヶ月)をイメージすると思います。

しかし、そうでなくても良いのです。

6ヶ月とか10ヶ月を年度としても良いのです。

ただ、年度が1年の方が多いですよ。

年度が1年ではない場合、困るのは「その年度を何と呼ぶか」です。

1月~12月の間に、2つの年度が始まる可能性があるからです。

○○年度が、2つ存在することがあるのです。

このようなことを考慮して、「○○年度」という呼び方とは別に、決算月をベースに「○○年〇月期」という呼び方があります。

「〇月決算」とも言います。

年度が始まった時点を軸にするのではなく、年度が終わる時点を軸に、それぞれの年度を区別するのです。

このために、決算月という言葉が必要なのです。

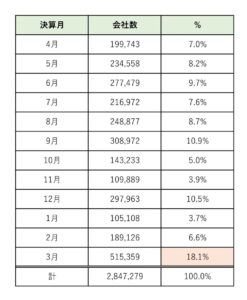

他の会社の決算月はいつが多いか

国税庁が公表している「税務統計速報(法人税)」によると、決算月の分布は次のようになっています。

表の並べ方が4月~3月になっているのは、統計の対象が、令和3年(2021年)4月~令和4年(2022年)3月の間に年度が終了した会社だからです。

とは言っても、3月を決算月にする会社が多いですね。

- 年度は4月から始まることに、学校など小さい頃からなじんでいる

- 法律の改正・施行が4月になることが多いため、それに合わせた方がやりやすい

- 大学の卒業が3月のため、4月からの方が人事面でやりやすい

こういう理由が有力ですが、納得はできます。

決算月を決めるときのポイント

決算月、つまり年度は、それぞれの会社が自由に決めることができます。

「会社を設立したのが〇月だから、そこから1年間ということでやってるよ」ではなくても良いのです。

では、どんなことを考慮して年度を決めればよいのでしょうか。

仕事が忙しい時期は避ける

決算の作業は、決算月から2か月ほどかけて行います。

このときに、在庫の棚卸しや1年間を振り返っての確認作業など、普段はやらない経理の手間がかかります。

本業が忙しい時期に、このような手間が増えても大丈夫か、検討しましょう。

1年間の売上に季節変動があるか

売上に季節が原因となるバラツキがある場合、売上のピークは年度の頭の方が、節税対策をしやすいです。

節税には、準備が必要なものもあります。

年度の終わりの方に、売上がドーンとまとまって計上されると、時間的に手の打ちようがない場合もあるのです。

また、お金のこと・資金繰りのことを考えると、お金が少ない時期に税金を払うより、お金が多めの時期の方がよいですよね。

ほかにも、取引先の都合で「決算で予算を消化しなきゃいけないから、今月は仕事多めにお願いね」というようなことがあるなら、その取引先とは決算の時期をズラすというのもよいでしょう。

初めての決算はいつになるか

会社の第1期は、設立から1年以内の期間となります。

年度の設定によっては、設立から3か月後とかに決算をすることもあり得ます。

それが間に合うかどうか、検討しましょう。

なんとなく3月はおススメしません

2月~3月は個人の確定申告があります。

また、決算月が3月の会社は他よりも多めです。

会計業界全体も忙しいですが、社長と会社の申告を同時進行でやることにもなりかねません。

ですので、理由もなく3月はおススメしていません。

3月がよい場合もある

介護業や保育業のように国や自治体からの補助金を受け取っている場合、4月~3月の業績、つまり補助金をどう使ったかを報告する義務があります。

作業としては、会社の決算と同じです。

こういうケースで、決算月が3月ではない場合は、この報告に加えて会社の決算も必要になります。

1年間で決算を2回するようなことになるのです。

また、帳簿などの管理も大変ですし、手間も2倍かかります。

このような場合は、むしろ決算月を3月にした方がよいでしょう。

決算月は一度決めても変えられる

会社を設立するときに、年度(=決算月)を決めますが、後から変えることもできます。

その手順は次の通りです。

株主総会で決議し、議事録を作る

年度を変えることは、会社の重要なルールに関することですので、3分の2以上の賛成が必要です。

そのことを記録に残す必要があるため、株主総会の議事録を作りましょう。

これは、一人社長であっても同じです。(少し変な感じがするかもしれませんが)

また、株主総会の決議は、変更後の決算月が終わるまでに行う必要があります。

定款を変更する

定款に年度のことが書いていない場合もありますが、書いてあるときは変更します。

会社を設立したときのような公証役場・法務局での手続きは、必要ありません。

定款への年度の記載は、任意となっているためです。

役所で手続きをする

税務署、都道府県税事務所、市区町村役場に、異動届を提出します。

このとき、義務ではないのですが、定款や株主総会の議事録を準備しておくとよいです。

なお、提出は「変更後、速やかに」行うというルールになっています。

曖昧ですが、遅くとも、変更した後の最初の申告書と一緒に出しましょう。

12月決算 → 8月決算、と変更するなら

変更後の最初の申告……1月~8月で決算をする

次の年度から……9月~8月で決算をしていきます

まとめ

会社の年度について「決算月」という言葉を軸に、年度を決める際に考慮することや手続きについて解説してきました。

自分で年度を決められるというのは、個人にはない、会社ならではのメリットです。

なんとなく決めた、では少しもったいないかもしれないです。

場合によっては税金にも影響しますが、余計な手間がかからないようにする、というだけでも十分に大きいと思います。

活用できる余地がないか、検討してみてくださいね。

※ 記事作成時点の情報・法令等に基づいております。