役員へのボーナスで社会保険を節約する方法・注意点を解説

- 社会保険の節約ができないか?

たしかに、社会保険料は年々上がっていますしね……

社会保険といっても、健康保険と厚生年金ですが、役員へのボーナスを活用して、減らす方法が存在します。

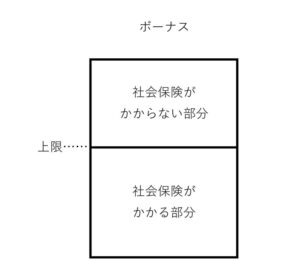

ボーナスには、社会保険がかかる上限があり、その上限を超える部分には社会保険がかからない、という仕組みを利用します。

目次

節約のカギ

社会保険は、ボーナスの金額に応じて計算されますが、上限があります。

その上限を超える部分には、社会保険がかからないのです。

上限は、健康保険と厚生年金で違いますが、次のとおりです。

- 健康保険……573万円(1年度の合計で)

- 厚生年金……150万円(1か月で)

ボーナスがこの上限を超えると、社会保険がかからない部分がでてくるのです。

どのように活用する?

基本的に、年収は変えません。

毎月の役員報酬を下げ、下げた分をボーナスとして出すのです。

たとえば、毎月の役員報酬が100万円だと、年収は1,200万円です。

毎月の役員報酬を20万円にし、960万円のボーナスを出すと、年収は変わらず1,200万円です。

この場合、ボーナスについて、社会保険がかからない部分がでてきます。

ですので、同じ年収なのに、支給の仕方により、社会保険料に差がでてくるのです。

役員へのボーナスは厳しいルールがある

役員へのボーナスは「事前確定届出給与」と言い、税務上の厳しいルールがあります。

まず、役員へのボーナスは、次の手順を踏まなければなりません。

事前に「誰に・いつ・いくら」支給するのかを株主総会で確定させ、それを税務署へ期限内に届出をし、それから支給する。

この中の要素が一つでも欠けると、その役員へのボーナスは、会社の経費になりません。

また、会社の経費にならないのに、受け取った役員側では個人の税金がかかります。

この手順をちゃんと踏まないだけで、ダブルで痛いのです。

厳しいのは、ここからです。

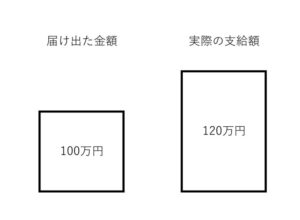

税務署へ届け出た内容「誰に・いつ・いくら」と、実際の支給の状況に少しでも違いがあると、その役員へのボーナスすべてが経費にならないのです。

たとえば、届出が「100万円」だったのに、実際に支給したのが「120万円」だったとします。

すると、120万円が経費にならないのです。

「100万円までは認めてくれないの?」って思いますよね。

そうすれば、超えた分の20万円だけで済むので。

でも、残念ながら、支給した120万円すべてが、経費とはなりません。

日付についても、同じことが言えます。

支給日が1日ズレても、支給したすべてが経費にならないのです。

なお、税務署へ届け出る期限は、次のうち、早い方の日です。

- 株主総会で「誰に・いつ・いくら」支給するのかを決めてから1か月以内

- 年度が始まってから4か月以内

毎月の役員報酬にも社会保険の上限がある

ボーナスと同じく、健康保険・厚生年金のそれぞれについて、上限があります。

- 健康保険……135,5万円

- 厚生年金……66,5万円

毎月の役員報酬が、この金額を超えているなら、ここまで下げても社会保険料は同じです。

ただし、昨今の社会保険の状況をみると、この上限は変わっていく可能性も大いにあると思いますので、最新の情報を確認しましょう。

いくら節約になるのか

上記のサンプルを使って、どれくらいの節約になるのかをご紹介します。

なお、社会保険料は、年齢・地域・加入する団体により異なります。

また、社会保険が減ると、税金の計算での「社会保険料控除」も減るため、税金は上がります。

そこで、次の条件での計算としますね。

<条件>

- 協会けんぽに加入(東京都)

- 年齢……40才~64才

- 税金の計算で、医療費などは除外し、考慮するのは社会保険料控除・基礎控除のみとする

この金額が大きいか・少ないかを判断する前に、次の注意点も読んでくださいね。

注意点

将来の年金が少なくなる

普段の社会保険料(厚生年金)が少なくなる代わりに、将来に受け取る年金も少なくなります。

いま、徐々に受け取り開始の年齢が上がっています。

また、受け取り額も少しずつ少なくなっています。

それでも、年金をまったくあてにしない、という事は避けた方がよいでしょう。

退職金に影響する

将来、会社をやめるときには、役員に退職金を出すことができます。

税務上とても優遇されているので、ぜひ活用して欲しいのですが、退職金には税務上の上限が存在します。

その上限を超える部分は、経費にならないのです。

この上限の計算に、会社をやめるときの月給が影響してきます。

月給が低いと、上限も低くなるのです。

わりと有名なので、算式を載せておきますね。

最終報酬月額×在任年数×功績倍率(1.0~3.0程度)

これを嫌って、やめる直前に月給を上げたりしても、認められないリスクは大です。

年金事務所などから否認されるリスクがある

月給が少なく、生活費が足りない場合があります。

「どうせボーナス出るし」ということで、会社から生活費を借りたりしていると、「月給を下げたのは、単に社会保険を下げるための帳簿上の操作だね、認めないよ」と言われるリスクがあります。

追加で社会保険料を支払うはめになる可能性もあるのです。

まとめ

役員へのボーナスを活用することで、社会保険料(健康保険・厚生年金)を節約する方法をご紹介しました。

ボーナスを支給するだけでも、手続きが大変だったりと、ハードルは高めかもしれません。

そのハードルを乗り越えても、将来の年金や退職金への影響もあります。

ただ、もともと毎月の役員報酬が高く、給与についての社会保険の上限を超えているような場合は、活用してもよいかもしれませんね。

実際にやってみる前に、どれくらい節約できるか、自分の将来のこと、この2つを考えてみてくださいね。

※ 記事作成時点の情報・法令等に基づいております。

当事務所のサービス