社長の家族の給与に月8万円が多い理由

家族の給与に月8万円(年収96万円)が多いのは、次のような理由からです。

- 家族の税金がゼロ

- 社長の社会保険の扶養にはいることができる

- 社長自身の税金がすくなくなる

- 会社の手間がすこし減る

以下、それぞれ解説します。

目次

家族に税金・社会保険がかからない

家族に給与をだす場合には、その家族の所得税・住民税、そして社会保険(健康保険・厚生年金)が問題になります。

- 所得税・住民税を払うことになるのか

- 社会保険に入ることになるのか

所得税

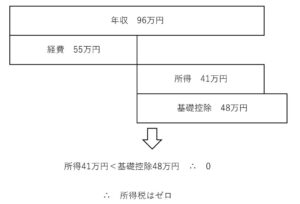

月8万円(年収96万円)なら、所得税はゼロです。

所得税の計算は、次のようにおこないます。

- 年収から経費をひいて、所得を計算する

- その所得から所得控除をひいたものに、税率をかけたものが所得税

給与にかかる所得税は、年収そのものにはかかりません。

年収から経費をひいたもの(=所得)にかかるのです。

この経費、実際に交通費などを集計する必要はなく、年収におうじて自動できまります。

さらに、最低限の金額があり、それは55万円です。

(55万円より多くなるためには、年収が162.5万円を超える必要があります)

このように所得を計算したあと、さらに所得控除をひきます。

医療費やふるさと納税などが所得控除にふくまれますが、その中に基礎控除と呼ばれるものがあります。

誰でもとれるもので、その金額は48万円です。

(所得が2,400万円を超えてくると、減額またはゼロとなります)

月8万円(年収96万円)だと、このような計算の結果、所得税はゼロになるのです。

住民税

住民税は、次の2つのものから成っています。

- 収入にかかるもの(所得割)

- そこに住んでいるなら誰でも払うもの(均等割)

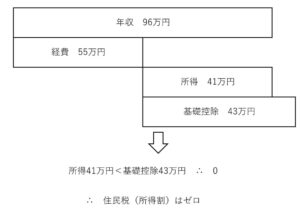

月8万円(年収96万円)なら、住民税はゼロのことも多いです。

というのも、住民税には、そこに住んでいるなら誰でも払わなくてはいけないものが存在するからです。

それを均等割と呼び、金額は5,000円くらいになります。(お住まいの市区町村により異なります)

この均等割ですが、収入がすくない場合はゼロ=非課税になるというルールがあります。

年収ではなく、所得で判断するのですが、東京23区の場合は次のとおりです。

- 所得が45万円以下であること

(この条件もお住まいの市区町村により異なります)

この所得は、所得税も住民税もおなじです。

月8万円(年収96万円)なら、所得は41万円。

なので、均等割はゼロになるのです。

この年収なら、収入にかかるものもゼロなのですが、念のため計算もみておきましょう。

計算の流れは所得税とおなじですが、一つ違いがあります。

それは、基礎控除です。

所得税では48万円だったものが、住民税では43万円となります。

社会保険(健康保険・厚生年金)

社長自身が健康保険・厚生年金にはいっているなら、家族が扶養にはいれるかどうか、という問題があります。

月8万円(年収96万円)なら、この扶養にはいれるのです。

(協会けんぽではない場合は、扶養の条件をその団体に確認しましょう)

もし、扶養にはいれないのなら、その家族が単独で社会保険にはいることになります。

もちろん、将来の年金を受けとることもできるわけですが、最低でも年間15万円ほどは家族の支払いが増えることになります。

そして、会社負担の社会保険料もおなじくらい。

このことは、その家族の将来をどう考えるか、ということでもあります。

手元にあるお金、会社の状況、将来の見通し、そして社長自身のことも含めて考えてみましょう。

社長・会社の税金面でのメリットがある

月8万円(年収96万円)なら、次のメリットがあります。

- 社長……自身の所得税・住民税で、配偶者控除・扶養控除がとれる

- 会社……毎月の源泉徴収が必要ない

社長自身の税金で所得控除が増える

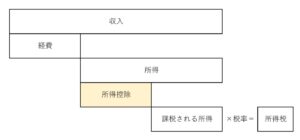

社長の役員報酬についても、所得税・住民税がかかります。

その計算は、先ほどのとおりですが、最後までを図にすると次のようになります。

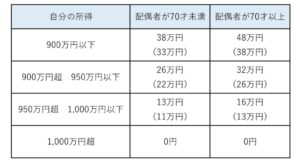

家族の給与が月8万円(年収96万円)なら、配偶者控除・扶養控除をとれます。

これらは「所得控除」に含まれるものです。

その金額は、年齢におうじて次のとおりです。

なお、所得税と住民税ですこし違いがあり、カッコ内の数字は住民税のものです。

- 配偶者控除

- 扶養控除

もし、これらの所得控除がとれれば、次の金額分、税金がすくなくなるのです。

- 配偶者控除・扶養控除 × 税率

フリーランスの場合、専従者はこれらの所得控除をうけることができないので、会社ならではのメリットともいえます。

会社の手間がすこし減る

給与は、所得税を天引き(=源泉徴収)して支払います。

そして、天引きしたものは税務署へ納める。

もし、月8万円(年収96万円)なら、この天引きが必要ないのです。

(ダブルワークをしているときは、必要なケースもあります)

そもそも、社長自身の役員報酬ではおこなっていると思います。

なので、実質的にはほとんど影響がないかもしれませんが……

ちょっとしたおまけとして。

まとめ

家族の給与に月8万円(年収96万円)が多いのは、次のような理由からです。

- 家族の税金がゼロ

- 社長の社会保険の扶養にはいることができる

- 社長自身の税金がすくなくなる

- 会社の手間がすこし減る

手元のお金、会社の状況、将来の見通し、そして社長自身をふくめた家族全体の視点から考えてみましょう。

※ 記事作成時点の情報・法令等に基づいています。