複数の収入があるときの年収103万円の壁

あるところから給与をもらっているけれど、他にも収入がある。

- パート・アルバイトを掛け持ちしている

- 国民年金など公的な年金も受けとっている

- 生命保険の私的な年金も受けとっている

- 証券会社で株の取引きをしている

- その他の収入がある

こんなときの、年収103万円の壁について解説します。

目次

年収103万円の壁とは

扶養されているかたが、年収103万円を超えると、所得税と住民税について次のことがおこります。

- 扶養しているかたの配偶者控除や扶養控除からはずれる

これが、年収103万円の壁です。

まずは、扶養しているかた目線で、所得税・住民税の仕組みをみてみましょう。

どんな影響があるのか。

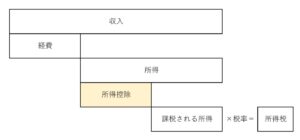

これらの税金の計算は、次の流れでおこないます。

- 「収入ー経費」で所得を計算する

- その所得から「所得控除」をマイナスし「課税される所得」を計算する

- 課税される所得×税率=税金

※ この図は、収入が1種類のみのケースです。

配偶者控除・扶養控除は、上記の図の「所得控除」に含まれるものです。

もし、これらの所得控除がなくなると、次の金額のぶん税金が増えることになります。

- 配偶者・扶養控除の金額 × 税率

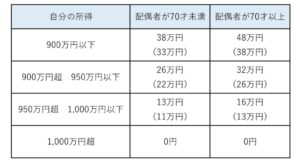

この配偶者控除・扶養控除の金額ですが、年齢におうじて次のとおりです。

なお、所得税と住民税ですこし違いがあり、カッコ内の数字は住民税のものです。

- 配偶者控除

- 扶養控除

配偶者控除・扶養控除をうけるためには、扶養されているかたの収入について次の条件が付されています。

- 所得が48万円以下であること

- 扶養しているかたの事業専従者でないこと

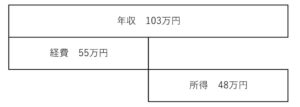

もし、扶養されているかたの収入が、パート・アルバイトなど1か所からの給与のみであれば、

年収103万円=所得48万円となり、上記の条件をみたします。

所得というのは、儲けにあたるものです。

給与は、実際に交通費などの領収書により経費を計算することはありません。

年収におうじて自動で決まります。

この経費を「給与所得控除」と呼びますが、年収103万円なら、経費は55万円です。

この経費55万円は最低限のものであり、誰でも55万円はとれます。

55万円よりおおく経費をとるためには、年収162.5万円をこえる必要があります。

なので、年収103万円のとき、所得は48万円となり、上記の基準を満たすのです。

なお、配偶者が年収103万円の壁を超えても、年収201万円までなら配偶者特別控除をうけることができます。

配偶者控除がとつぜんゼロになるのではなく、年収201万円までは配偶者控除がすこしづつ減っていくという仕組みになっているのです。

ただ、年収がこのあたりになってくると、社会保険の扶養からもはずれてしまう可能性がでてきます。

社会保険の影響もすてられないのですが、今回は複数の収入があるときの年収103万円の壁について解説を続けます。

(参考記事)年収の壁(100万円、103万円、106万円、130万円)

複数の収入があるときの年収103万円の壁

次のような場合に、年収103万円の壁をどうみたらよいのか、みていきましょう。

1か所からの給与のほかにも○○がある、という前提で。

- パート・アルバイトを掛け持ちしている

- 国民年金など公的な年金も受けとっている

- 生命保険の私的な年金も受けとっている

- 証券会社で株の取引きをしている

- その他の収入がある

パート・アルバイトを掛け持ちしている

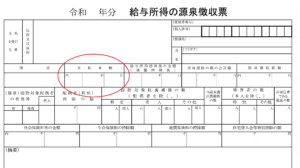

2か所以上から給与を受けとっているときは、すべての給与を合計して、「所得48万円以下」かどうかを判断します。

源泉徴収票で「支払金額」に載っている金額を合計したものが年収になります。

ただ、源泉徴収票が届くのは、12月~翌年1月頃です。

1年が終わる前に、年収を調整したいときは、給与明細などを集計しなくてはなりません。

このとき、「通勤手当は年収に含まれない」ことを覚えておきましょう。

公的な年金も受けとっている

給与のほかに年金があるときは、給与・年金、それぞれ別に所得を計算します。

その後、これらの所得を合計して「所得48万円以下」かどうかを判断します。

年金も、給与と同じように、経費をひいて所得を計算しますが、この経費を「公的年金等控除額」と呼んでいます。

年収におうじて自動で決まるのですが、最低限の金額があります。

(年収1,000万円を超えてくると変わりますが、それなら扶養からは既にはずれているはずですし……)

- 65才未満……60万円

- 65才以上……110万円

もし、収入が年金だけなら「所得48万円ピッタリ」になる年収は、次のとおりです。

- 65才未満……108万円

- 65才以上……158万円

年金は、給与のように調整ができないため、まず年金の所得をみつもってから「所得48万円以下」になりそうかどうかを判断するのがよいでしょう。

生命保険の私的な年金も受けとっている

生命保険からの年金についても、経費があります。

この経費をひいて所得を計算し、給与の所得と合計して「所得48万円以下」かどうかを判断します。

この経費は、かつて支払った保険料をベースに計算されるのですが、それぞれの保険会社から送られてくるお知らせなどに載っています。

給与と年金はべつべつに所得を計算しますが、年金のなかでも公的なものと私的なものをべつべつに計算することを覚えておきましょう。

証券会社で株の取引きをしている

株の売買や配当金、これらの取引をするときに「源泉徴収あり」のときは、申告をしないで済みます。

ですが、申告をすることもできるのです。

ほかの口座や配当控除などの兼ね合いで。

もし、申告をしなければ、これをふくめず「所得48万円以下」かどうかを判断します。

申告をするなら、給与とこの株関係の所得を合計したところで判断することになりますので、注意が必要です。

その他の収入がある

次の収入には、所得税がかかりません。

なので、これらの収入をふくめず「所得48万円以下」かどうかを判断します。

- 失業保険

- 遺族年金

- 普段、生活でつかっているものの売却収入

- ケガや病気のときの保険金

- 宝くじ

なお、生活でつかっているものの売却ですが、ネットを通じておこなうこともよく見かけます。

これらが、儲けることが目的で、ある程度の期間にわたって反復しておこなわれるケースでは、所得税がかかるときもあります。

「売るために仕入れたのね」「準・小売業だね」と捉えられるような場合ですね。

ただ、これには明確な基準があるわけではなく、通常であれば可能性は低いのですが、それぞれの状況にあわせて個別に検討する必要があります。(念のため)

まとめ

複数の収入があるときの年収103万円の壁について解説しました。

金額としては影響が小さいのにややこしい……と感じるかたもいるかもしれませんね。

ただ、後から「そうだったの?」ではなく「知っててそうした」とありたいものです。

※ 記事作成時点の情報・法令等に基づいています。

当事務所のサービス