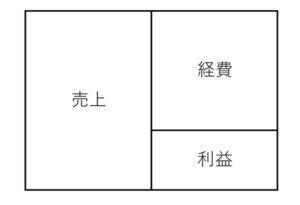

「売上から経費を引くと利益」は正しいようで正しくない

利益は売上から経費をひいたもの、と計算します。

ですが時系列でかんがえると、先に経費があり、売上は後からきます。

このことが利益とお金の関係をややこしくします。

利益に惑わされすぎないようにするための考えかたをみていきましょう。

「売上から経費を引くと利益」は正しいようで正しくない

今いくら儲かっているのか。

これは事業をするなら誰もが気になるところです。

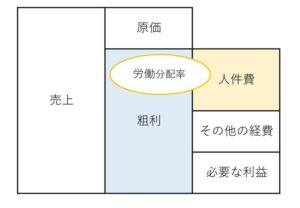

その儲けが表示されるのが損益計算書。

そこでは次のように利益が計算されます。

- 売上ー経費=利益

利益は、ふるくからこのように計算されてきました。

当たり前といえば当たり前ですが、正しい計算方法です。

ですが、お金の流れに目をむけたとき、この方法は正しいといえるのだろうか……?

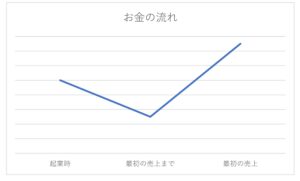

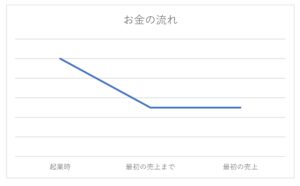

お金の流れを時をおってみてみると、おおくの場合はつぎのようになるはずです。

- 起業時……元手がある状態からスタート

- 最初の売上まで……お金はひたすらへっていく

- 最初の売上……やっとお金がふえる

つまり、経費が先にあり、売上は後からくるのです。

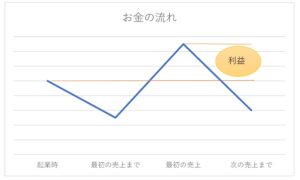

利益は売上から経費をひくのではなく、経費を売上がこえたときに利益がでるわけです。

難癖のように聞こえるでしょうが、順序が大事です。

- 経費 → 売上 → 経費 → 売上 ……

かならず経費が先にくるのです。

そのため、お金も次のように動いていきます。

- 減る → 増える → 減る → 増える ……

事業をつづけていく限り、ずっとこの繰り返しです。

すると、利益が「100」なのに、手元には「50」しかお金がないといったことが起こります。

というのも、損益計算書の経費には、売れていない商品や使っていないモノなどが組みこまれないからです。

(商品は売れたとき、モノは使ったときに経費になります)

利益は、一時的なものです。

その利益をみているとき、すでに次の売上にむけて出費ははじまっています。

このことが、損益計算書には組みこまれないのです。

もしお金が出ていったのに経費にならないものがあるなら、利益は先ほどと変わらないのに、お金の動きは次のようになります。

「利益がでているのにお金がない」

この原因は、こうした理由によるのです。

この利益とお金のズレの原因は、貸借対照表にかくされています。

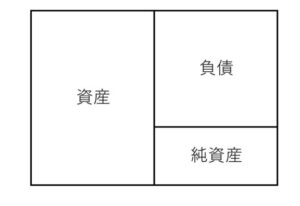

貸借対照表で見るべきところ

貸借対照表は次のようになっています。

右から……

- 負債………借入金や買掛金のように「他人からお金を都合した」ことをあらわしています

- 純資産……資本金のように「自分でお金を都合した」ことをあらわしています

そして

- 資産……負債と純資産で「あつめたお金をどうつかっているか」をあらわしています

利益が出ているのにお金がないのは「つかっているから」または「受けとっていないから」です。

その原因は「資産」にあらわれています。

その資産のうちお金以外のものは、おおざっぱに次の2種類にわかれます。

- これからお金にかわるもの……売掛金や未収入金など

- お金だったもの……商品や固定資産など

これからお金にかわるもの

たとえば売掛金は、売り上げたのに、まだお金を受けとっていないものです。

会計のルールでしょうがないのですが、売上はお金を受けとったときではなく、商品やサービスを相手に引き渡したときに計上します。

もしお金を受けとったときに売上になるなら、「お金の振り込みを来月にしてよ」とかんたんに利益調整ができてしまいます。

この利益調整ができないようにルールが作られているため、どうしても売掛金が存在することになるのです。

この売掛金が、もし入金されていないなら、次のようにお金はふえません。

すると、次の売上にむけた支払いができなくなる可能性もでてきます。

これを織り込んで「いくらお金をもっているべきか」を知る必要があります。

また、売掛金だけではなく未収入金や貸付金など「これからお金にかわるもの」は、「いつ・いくら入金されるか」を知らなければなりません。

いつかお金が足りなくならないように。

お金だったもの

商品や固定資産は、事業をやっていくうえでどうしても必要なものです。

そして、これらをつかって売上を立てていくわけです。

事業は、もともとはお金だった商品や固定資産を、売上としてふたたびお金にかえる作業ともいえます。

貸借対照表では、これらは基本的に「買った値段」で表示されています。

とうぜんですが、買ったときより高く売らなければ利益はでません。

そして、モノにもよりますが、基本的には古くなると値下がりするものです。

これを避けるには、お金がでていったらなるべく早く売上として回収しなければなりません。

もちろん、こうした資産のなかには「新しいことを試してみたい」という投資や、「好き嫌い」による趣味がはいってくることもあります。

人間なんだから、こうしたものがあるのも当然です。

ですが、「お金が出ていったら売上として回収する」のが事業の基本です。

経営者なら、この視点で資産をチェックしなければなりません。

商品にしろ固定資産にしろ、なにかモノを買うなら「将来それはいくらのお金にかわるのか」と考えるようにしましょう。

利益とお金にはズレがあるので、お金がまわるかを意識しつつ。

まとめ

利益は「売上ー経費」と計算しますが、時系列でかんがえると先に経費があり、売上は後からきます。

このことが利益とお金の関係をややこしくします。

ですが事業をつづけるかぎり、利益ともお金とも付き合っていかなければなりません。

利益とお金は別のものという感覚ももっておきましょう。

※ 記事作成時点の情報・法令に基づいています。