会社の設立日・移転日で少しトクする【法人住民税・均等割】

会社で支払う代表的な税金には、法人税・住民税・事業税・消費税があります。

その中の住民税は、利益にかかる分と会社の規模にかかる分の2つから成っています。

この会社の規模にかかる分を「均等割」と呼びますが、会社の設立日や移転日により、少しトクできるかもしれないのです。

均等割とは

税金と言うと「利益の○○%」というイメージがありますが、この均等割は違います。

会社が所在する都道府県・市区町村に支払う税金であり、そこで受ける行政サービスの対価として支払うものなのです。

また、○○したからいくら……と計算するのではなく、会社の規模に応じて「年額○○円」と決まっています。

いわゆる会費のようなものです。

ですので、黒字・赤字にかかわらず支払わなくてはいけない、言い換えると赤字でもかかる税金なのです。

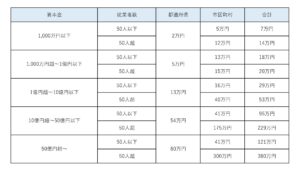

均等割の年額

均等割は、都道府県と市区町村へ納める部分から成り、会社の資本金と従業員数を基準に、次のようになっています。

なお、金額は各自治体にいくらかの決定権があるため、下記の表と異なることもあります。

また、無償増減資や自社株を取得した場合などは、資本金の区分に調整が必要な場合もあります。

均等割は、会社ごとではなく、本店・支店・営業所などが所在する自治体ごとにかかります。

ですので、会社の拠点が増えていくと、均等割も増えていきます。

※ 1つの自治体の中に複数の営業所などがあっても、均等割は1つ分となります。

<例えば…>

本店……A県B市

支店……A県C市

均等割……A県・B市・C市へ納める(A県が2つ分とはならない)

設立年度の均等割

均等割の年額は、上記の通りです。

年額ですので、1年度が12か月ない場合は、月割りをすることになります。

このとき、1か月未満の端数は切り捨てます。

ただし、トータルで1か月未満の場合は、1か月となります。(ゼロにはならないのです。。)

<設立年度が4月15日~翌年3月末なら…>

4月15日~翌年3月末……11か月と17日 → 11ヶ月分

<設立年度が4月1日~翌年3月末なら…>

4月1日~翌年3月末……12か月ぴったり → 12か月分

このように、設立日が月の途中になるか・月初なのかにより、1か月分の差が出てくるのです。

ちなみに、均等割の年額が7万円の場合、1か月分は約6,000円です。

少しですけれどね……

ただ、会社の設立日が月の途中の場合は、均等割が少し安くなるという事です。

移転年度の均等割

引っ越しなどで会社の本店を移転する場合も、均等割の月割りを行います。

ただし、同じ区内での移転について月割りは行いません。

<移転日が7月15日なら…>

A市 4月1日~7月15日……3か月と15日 → 3ヶ月

B市 7月15日~翌年3月末……8か月と16日 → 8ヶ月 ∴ 合計11ヶ月

<移転日が7月1日なら…>

A市 4月1日~7月1日……3か月と1日 → 3ヶ月

B市 7月1日~翌年3月末……9か月ぴったり → 9ヶ月 ∴ 合計12か月

設立のときと同じように、移転日が月の途中の場合は、均等割が少し安くなるのです。

極端ですが、移転日がある月の1日なのか2日によっても変わる訳です。

たった1日違うだけで。

※ 記事作成時点の情報・法令等に基づいております。