インボイス制度:免税事業者への支払いは、いくら値引くか

- 免税事業者への支払いを、今のまま続けると損するの?

- 値引いてもらうなら、いくら?

インボイス制度がはじまったあと、免税事業者への支払いを変えずにいると、税金や経費が増えてしまいます。

これを避けるには、いくらか値引いてもらう必要があります。

値引きを計算するうえで、カギとなるのは「消費税の一部が経費になる」ということです。

いま、消費税はすべて、消費税の納税を計算するために使っていますが、今後は消費税の一部が法人税や所得税の計算に使われるのです。

(税込み経理でも税抜き経理でも、実質的には同じです)

このカギをもとに、いくら値引いてもらえばよいのか、を計算します。

支払い額を変えないとどうなるか

まだインボイス制度が始まっていない現在、経費などの支払いの内訳は、次のようになっています。

(消費税10%がかかる、という前提です)

- 税抜き価格……経費等となり、法人税や所得税などの税金を減らす

- 消費税…………経費等で支払う消費税は、税務署へ納める消費税を減らす

インボイス制度が始まっても、相手が課税事業者であれば、この内訳は変わりません。

しかし、相手が免税事業者の場合は、次のように内訳が変わってしまいます。

- 税抜き価格……経費等となります

- 消費税×○○%……税務署へ納める消費税を減らす

- 消費税の残り……経費等となります

今までだったら、消費税のすべてが、税務署への納税(消費税)を減らしていました。

(簡易課税は除きます)

インボイス制度がはじまり、相手が免税事業者の場合、この点が変わります。

消費税の一部は、納税(消費税)の計算では使わずに、経費等として法人税などの方でつかうことになるのです。

ポイントは、消費税の一部が法人税などの経費等となる、です。

なお、上記の○○%は経過措置により、次のように変わっていきます。

- 令和5年(2023年)10月~令和8年(2026年)9月……80%

- 令和8年(2026年)10月~令和11年(2029年)9月……50%

- 令和11年(2029年)10月~ ……0%

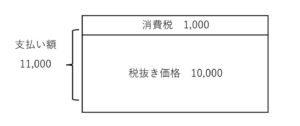

たとえば、支払いが「11,000円」で、相手が免税事業者の場合の内訳は、次のようになります。

請求書や領収書のうえでのことではなく、税金や経費を考えるときの内訳です。

(この区別が、すでにややこしいかもしれませんね。。。)

< 現在 >

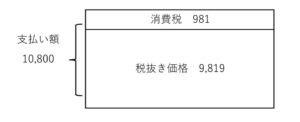

<インボイス制度が始まってから最初の3年間>

この結果、税金への影響は、次のようになります。

- 消費税……納税が「200円」増える

- 法人税など……経費が「200円」増えるので、「200円×税率」の分、税金が減る

免税事業者への支払いを変えずにいると、税金や経費が増えてしまうのです。

このように損してしまうのを避けるためには、いくらか値引きをしてもらう必要があります。

ですが、いくら値引いてもらえばよいのでしょうか。

消費税の納税が増えた分を値引いてもらう?

パッと思いつくのは、消費税の納税が増えた分の「200」です。

すると、請求書などでは、次のようになります。

税抜き価格「10,000」+消費税「800」となれば分かりやすいですよね。

しかし、消費税率「10%」ということは変えられないのです。

そのため、税金や経費を考えるときの内訳は、次のようになります。

もともとの税抜き価格(経費になるもの)は、10,000円でした。

しかし、値引きが「200円」だと、経費は「10,015円」になってしまうのです。

ホント少しですが、経費の負担は増えたままです。

いくら値引いてもらえばよいのか

目指すべきは、実質的な経費が「10,000円」となるラインです。

それなら、経費の負担は今と同じになります。

また、実質的な消費税もすべて納税(消費税)の計算に組み込まれるため、問題ありません。

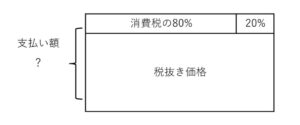

なお、実質的な経費となるのは、「税抜き価格」と「消費税のうち20%分」です。

税抜き価格を「100%」とするなら、次のように整理できます。

経費「10,000円」=税抜き価格の102%

→ 税抜き価格=10,000円÷1.02

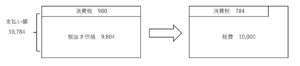

これをもとに計算してみると、次のように数字が入ります。

どんな算式になるのか

いきなり税込み価格や値引き額を計算するのではなく、まずは値引き後の税抜き価格を計算します。

そして、消費税を上乗せし、税込み価格を出すのです。

値引き額は、その税込み価格といまの支払い額との差額として計算しましょう。

値引き後の税抜き価格を計算する式は、次のとおりです。

- 令和5年(2023年)10月~令和8年(2026年)9月………今の税抜き価格÷1.02

- 令和8年(2026年)10月~令和11年(2029年)9月 ……今の税抜き価格÷1.05

- 令和11年(2029年)10月~ ………今の税抜き価格÷1.10

この計算のあと、消費税を上乗せするのをお忘れなく。

まとめ

インボイス制度が始まったあと、自分が損しないためには、免税事業者への支払いはいくら値引いてもらえばよいのか、を解説しました。

値引きは義務ではないですし、また、損しないピッタリのところを目指すことも義務ではありません。

ただ、「損する分を値引いて欲しい」と言うためには、損する分がいくらかを正直に計算する必要もあると思い、細かくてややこしいですが、今回の算式をご紹介しました。

インボイス制度のせいで増える経費の分を織り込んでもよいでしょうし、損する分を半分ずつとしてもよいでしょう。

大事なのは、お互いに納得していることです。

どちらかが我慢をするような取引は、長続きしないでしょうから。

※ 記事作成時点の情報・法令等に基づいております。