赤字でも去年が黒字なら、税金が戻ってくる?【繰戻し還付】

赤字は、基本的に、将来の黒字と相殺するために繰り越していきます。

将来の税金を少なくするために。

もし、今年が赤字でも、去年が黒字なら、繰戻し還付という特例があります。

去年の税金が戻ってくるという特例です。

目次

繰戻し還付とは

「繰り越し」と「繰戻し」は似た言葉ですが、「将来へ繰り越す」「過去に繰り戻す」という風に使います。

つまり、赤字を将来に繰り越すのではなく、過去に繰り戻すことにより、過去の税金の還付を受ける仕組みを「繰戻し還付」と言います。

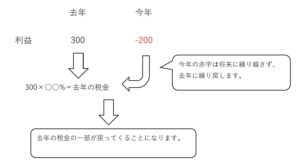

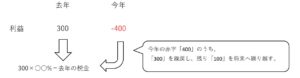

具体的にいくら戻ってくるかは、法人と個人で計算方法が違うのですが、ざっくり利益の比率をイメージしてください。

上記の例では、去年の税金が利益「300」に相当するものですので、300のうち「200」に相当する分が戻ってくる、という感じですね。

では、繰戻し還付について留意点などをみていきましょう。

繰り戻せるのは過去1年まで

赤字を将来へ繰り越す場合、法人税では10年、所得税では3年先まで繰り越すことができます。

一方、繰り戻す場合は、過去1年までとなります。

この特例は法人税・所得税のみ

繰戻し還付は、国税(法人税・所得税)の特例であり、地方税(住民税・事業税)にはこの仕組みはありません。

そのため、次のようなケースでは、将来へ繰り越す赤字に国税と地方税で違いが出てくることになります。

※ 時期的なズレですので、事業を始めてから止めるまでのトータルの黒字・赤字は、両者とも同じになります。

この例では、「今年」から将来へ繰り越す赤字は、国税「100」、地方税「400」となります。

税務調査の可能性

繰戻し還付は、請求です。

手続きをしたら、無条件で税金が戻ってくる訳ではないのです。

こちらが請求をした後、税務署がその請求の内容を「調査」し、それから税金が戻ってくるという流れになっています。

この「調査」という言葉、法律上も「請求の内容を調査する」と明記されているのですが、実地の税務調査を連想してしまうので、ちょっと気になりますよね。

過去の申告に何かあれば話は別ですが、問題がなければ、税務署から電話やお尋ねが来るような事はありません。

(税金を還付します、という通知は届きます)

とは言え、念頭に置いておく必要はあるでしょうね。

特例を使うかどうかの判断

赤字を過去に繰り戻す場合は、お金が戻ってきます。

一方、将来へ繰り越す場合は、将来の税金(支払い)が減ることになります。

お金が戻ってくれば資金繰りが良くなりますので、「今の資金繰りがどうなっているか」が一つ目のポイントになります。

法人税も所得税も、利益が増えると税率が高くなります。

利益の見通しを考える必要がありますが、過去と将来の税率を比べてみましょう。

過去の税率の方が高ければ、繰り戻した方がトータルの税金は少なくなります。

一方、将来の税率の方が高ければ、繰り戻しをしないで、赤字を将来へ繰り越した方が有利となるのです。

ですので、「過去と将来の税率を考えてみる」のが二つ目のポイントになります。

赤字の繰り越しは、法人なら10年・個人なら3年です。

将来へ繰り越しても、利益の状況によっては、将来の黒字と相殺しきれない可能性もあるかもしれません。

それは、もったいないですよね。

「今年の赤字を、将来の黒字と相殺できるかどうか」、これが3つ目のポイントとなります。

このあたりを考えて、繰り戻し還付の特例を使うかどうかを判断しましょう。

法人の場合

この特例は、欠損金の繰戻還付と言います。

資本金が1億円を超える法人や、大きな会社の子会社は、この特例を使うことが出来ません。

繰り戻し還付のための条件

- 前期と今期について、青色申告により、確定申告していること

- 今期の確定申告を、期限内に済ませること

- 今期の確定申告の際に、「欠損金の繰戻しによる還付請求書」を提出すること

個人の場合

この特例は、純損失の繰戻しによる還付と言います。

繰戻し還付のための条件

- 去年と今年について、青色申告により、確定申告していること

- 今年の確定申告を、期限内に済ませること

- 今年の確定申告の際に、「純損失の金額の繰戻しによる所得税の還付請求書」を提出すること

※ 記事作成時点の情報・法令等に基づいております。