いくらの売上を目指せばよいのか計算してみよう(損益分岐点)

問題なく経営していくには、いくらの売上が必要なんだろう……

頑張って売上を増やしているが、結果、利益にどう結びつくのかピンとこない……

この記事では、そんな疑問を解消するのに役立つ方法の一つをご紹介します。

得も損もしない売上(利益が、ちょうどゼロになる売上)を損益分岐点の売上高と言いますが、それを計算する方法を少し応用します。

必ずしもピッタリとはいかないかもしれませんが、目安には十分なると思いますよ。

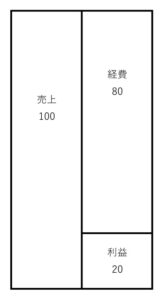

現状を図でイメージしてみる

まずは、損益計算書または試算表など、利益を計算する書類をご用意ください。

過去2~3年分あると、数字に確信が持ちやすいですよ。

細かい科目がズラッと並んでいると思いますが、次のようにざっくりと図に置き換えてみましょう。

(注)後で計算を続けるために、サンプルの数字を入れてあります。

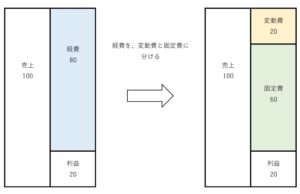

経費を、変動費と固定費に分ける

損益分岐点の売上高を求めるためには、経費を次の2つに分ける必要があります。

- 変動費……売上に比例して増減する費用

- 固定費……売上に関係なく必ずかかる費用

ある費用がどちらになるのかは、単純に勘定科目で判断できるものではなく、業種や業態により異なります。

1年分の実績だけではなく、過去2~3年分も考慮して判断するのが良いです。

また、細かく突き詰めていくとキリがないので、金額が少ないものは切り捨てるのもアリですよ。

「売上に比例して増減するか」が判断基準です。

損益分岐点の売上高を計算する

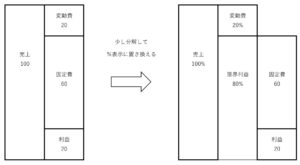

変動費と固定費に分けた後の図を、少し分解します。

新しく「限界利益」が登場しますが、これは「売上ー変動費」と計算されるものです。

そして、売上を100%としたときに、変動費・限界利益がそれぞれ〇〇%になるのか、計算してみましょう。

この〇〇%が、以降の計算に必要になります。

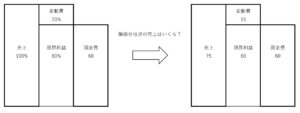

これで材料が揃ったので、損益分岐点の売上高を計算することができます。

得も損もしない売上(利益が、ちょうどゼロになる売上)は、限界利益=固定費となる売上です。

算式にすると「限界利益(売上×80%)=固定費(60)」ですね。

%表示しているところが、金額に直すといくらになるか計算すれば、必要な売上が分かります。

もともとは、利益が「20」ありました。

そこで、利益をゼロにするには売上も「20」減らせばよい、とならないのは、変動費があるからです。

専門的な指標の話

事業の状況を確認する場面は、定期的にあると思います。

そんな時に「現状の売上は○○で、損益分岐点の売上高は△△なので……」と言われても、いまいちピンとこない事ってないでしょうか。

説明が詳しく長いよりも「○○%です」と一言で表した方が分かりやすい時もありますよね。

それが指標ですが、代表的なものが2つあります。

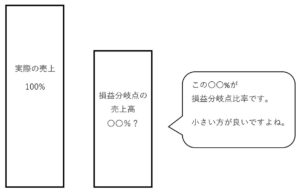

損益分岐点比率

実際の売上=100%としたときに、損益分岐点の売上高はどれくらいか、を表しています。

ですので、小さければ小さいほど赤字になりにくい事を表す指標です。

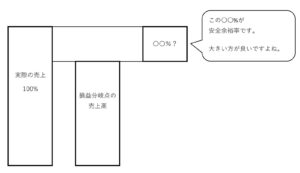

安全余裕率

同じく、実際の売上=100%としたときに、損益分岐点の売上高を超えた部分がどれくらいか、を表しています。

上記とは逆に、大きければ大きいほど余裕があることを表す指標です。

黒字になりやすくする方法

価格を上げる

言うのは簡単ですよね。。。

ただ、売上を確保するために、無理して価格を下げていた事があるなら、考慮の余地はあると思います。

(もちろん、他にも色々な着眼点はあると思いますが。。。)

変動費を下げる

変動費は、業態によりさまざまなものがあるため、改善するために検討できる事も多岐に渡ります。

例えば、仕入れたモノを売る、という事なら、次の様なことを検討できると思います。

- 大量仕入や支払い条件などで仕入値を下げられないか

- 材料や在庫のムダを削る

- 仕入先の再検討

固定費を削減する

一般的に、事務所の家賃、駐車場代、人件費、福利厚生費、消耗品費、保険料、水道光熱費、通信費などが固定費にあたります。

単純に削減すると、モチベーションに直結しそうなものもあると思います。

ですので、今の行動やルーティーンを見直して効率化する、という観点から検討してみるのをおススメします。

応用編

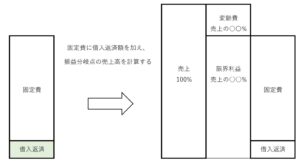

借入金がある場合

借入金の元本の返済は、経費にはなりません。

利益を元に返していくことになります。

ですので「元本の返済額+固定費」を、カバーできる売上を目指せばよいのです。

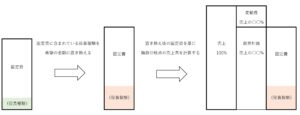

希望の役員報酬を取るためには

役員報酬は、固定費に含まれています。

今の役員報酬を、希望される金額に置き換えてみると、固定費が変わると思います。

その変わった後の固定費を、カバーできる売上を目指せばよいのです。

最後に

今回の計算でポイントになるのは「変動費がどれくらいか」という事だと思います。

過去の実績の通りにいくとは限らないですし、実際に計算した通りにいくとも限りません。

黒字を目指すときに「とりあえず支払いは少ない方が良いよね」と考えるのもアリです。

しかし、これらの計算を試してみた結果、「日々の行動の裏になんらかの数字の根拠がある」という事が大事なんだ、と思っています。

(注)記事作成時点の情報・法令等に基づいております。