中古には、資金繰りを改善できるというメリットがある

黒字なのにお金が思ったより増えていない…

利益とお金の増減が釣り合っていないかも…

こんな事の原因の一つに減価償却という仕組みがあります。

事業で使っている建物や車・機械・備品などを購入するために支払ったお金を、使う期間で分割して経費にしていくルールです。

この「使う期間」が何年なのかは法律で定められており、法定耐用年数と言うのですが、実は新品を前提に設定されているのです。

そこで、中古の場合だと何が変わるのかをみていきましょう。

上記の問題が、少し改善できるかもしれません。

減価償却の問題点

払ったお金がすぐに経費にならない。

これが減価償却の問題点です。

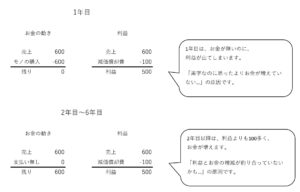

例えば、600で購入したモノを、6年かけて毎年100ずつ経費(減価償却費)にしていくと、お金と経費の関係は、次のようになります。

支払ったお金は、時間がかかりますが、すべて経費になる、というのも実はポイントです。

ただ、これだけだと「あ~あるほどね」で終わってしまうと思いますので、少し続けますね。

上記の条件に加えて、毎年、600の売上があるとすると、お金の動きと利益がどうなるのかをみてみましょう。

冒頭で述べた疑問の原因が分かっていただけたでしょうか。

では、中古のモノだと何が変わるのかをみていきましょう。

新品と中古では耐用年数が変わる

中古の耐用年数は、原則的には「あと何年使えるか」を見積もるのです。。。

でも、その道のスペシャリストでもない限りは無理ですよね。

そこで、ほとんどの場合、次の算式で耐用年数を計算します。

(法定耐用年数ー経過年数) + 経過年数×20% = 中古の耐用年数

なお、計算結果の端数は切捨てをしますが、最低でも2年となります。

また、マイナスの値になるようなときも、2年となります。

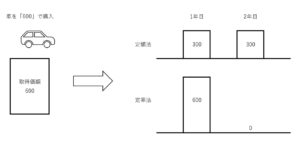

4年落ちの中古車は、最短1年で経費にできる

車の法定耐用年数は、6年です。

(注)軽自動車は4年ですが、今回は普通車として話を続けますね。

4年落ちの中古車だと「耐用年数が何年になるか」計算してみましょう。

(法定耐用年数ー経過年数) + 経過年数×20% = 中古の耐用年数

(6年-4年)+ 4年×20% = 2.8年 → 2年(端数切捨て)

つまり、2年で経費にしていくことになるのですが、減価償却には2通りの計算方法があります。

定額法と定率法です。

それぞれの方法で計算がどうなるか、が次の図です。

ご覧のとおり、定率法だと1年で経費にできる訳です。

なお、最後の年の減価償却費は、1円だけ少なくなります。

そのモノを所有している事を帳簿に残すために、です。

また、年度の途中から使い始めたときは、減価償却費を月割りします。

上記の図は、年度の1か月目から使い始めればこうなる、という事ですので購入時期には注意が必要です。

決算月に購入すると、1年目の減価償却費が1/12になってしまいますので……

中古のメリット

利益とお金の出入りのズレを少なくできる。

これが中古のメリットです。

思ったよりお金がない、という状況は避けたいと思いますよね。

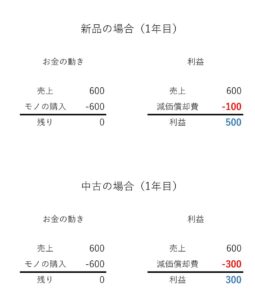

ですので、そんな状況が訪れる1年目にしぼって、新品と中古の違いをみてみましょう。

なお、これまでの例を引用し、定額法で計算しています。

違いを出すために、新品も中古も同じ値段にしていますが、利益とお金のズレが200も解消できることが分かっていただけるでしょうか。

実際は、プレミアが付いてたりしない限りは、新品より中古が安いので、お金の問題は更に改善されます。

中古のデメリット

修繕費などの維持費は、新品より多くみておいた方が良いですね。

長く使えるような時には、交換用の部品が廃盤になったりする可能性もみておきましょう。

また、購入時に多額の修繕が必要なときは、原則通り、耐用年数を上記の算式ではなく、見積もらなくてはいけない可能性がでてきます。

少し細かいところですと、法人税に「中小企業投資促進税制」というものがあります。

減価償却の前倒し または 取得価額の7%分の税額控除ができる制度です。

これは新品が対象で、中古は対象になりません。

あとは、気分の問題があるかもしれないですね。

最後に

今回は減価償却にスポットをあてましたが、会計というのはお金の出入りと利益の計算にズレが出るのが常です。

そこで「黒字なのにお金が思ったより増えていない…」というような場面が出てきてしまうのです。

新しくモノを買うとなると、性能や効果の面からも、やはり新品をイメージする事が多いと思います。

ただ、中古にも、資金繰りを改善できる、というメリットがあるのです。

(注)記事作成時点の情報・法令等に基づいております。