会社で節税するために必須の青色申告とは?

会社を設立すると色々な手続きが必要になりますが、中でも重要なのが青色申告をするための手続きです。

あらゆる節税対策のベースになるものだからです。

青色申告とは

法人税の計算は、税務署がするのではなく、自分で行います。

そのためには、売上や経費などを集計して帳簿を作る必要があるのですが、この帳簿をしっかり作るのであれば、税務上の特典を認めてあげるよ、というのが青色申告です。

ちなみに、青色申告でない場合は、白色申告と呼んでいます。

メリット

欠損金の繰越控除

法人税は利益にかかります。

売上ー経費=利益

もし、前年度が赤字の場合、税務上の利益の計算は次のようになります。

売上ー経費ー去年の赤字=利益

このように、過去の赤字を将来の利益からマイナス(控除)することを、欠損金の繰越控除と言います。

特に会社の場合は、役員報酬との兼ね合いで、あえて赤字にする事もあり得ますので、この仕組みはとても大きな存在です。

欠損金の繰戻し還付

赤字は、基本的に、将来の黒字から控除します。

例外的に、赤字の年の前年度が黒字の場合、その黒字から控除することもできます。

前年度で払った法人税を、取り戻すことが出来るのです。

(参考記事)赤字でも去年が黒字なら、税金が戻ってくる?【繰戻し還付】

30万円未満のモノは減価償却しないで済む

原則として、1つで10万円以上のモノ(商品は除く)は、減価償却により複数年度に分割して経費にします。

青色申告をしていると、30万円未満のモノを使い始めた時に全て経費にすることが出来ます。(年間300万円まで)

※ 資本金が1億円を超える会社や大企業のグループ会社などは除きます。

各種特例制度など

その時々の政策により、モノや雇用などに関連して、期間限定で税金が少なくなる制度が設けられています。

これらの特例は、ほとんどの場合で青色申告をしていることが前提となっています。

デメリット

青色申告するためには、複式簿記により経理をし、帳簿をしっかり作る必要があります。

手計算するなら計算間違いなどに気を付ける必要もありますが、この点は会計ソフトを使う事で解決できます。

実は、青色申告は、2期連続で申告が期限後になった場合などに取り消されることがあります。

帳簿を始め、期限や税金に対する意識といったものを、ちゃんとしておく必要があるのです。

この点が、強いて言えばデメリットと言えるかもしれません。

青色申告するための手続き

青色申告するためには、「青色申告の承認申請書」を税務署に提出する必要があります。

提出先は?

納税地を管轄する税務署に提出します。

普通は、本店所在地が納税地となります。

期限は?

青色申告しようとする年度が始まる前まで、です。

ただし、会社を設立した年度の場合は、設立日から3か月以内に提出すれば、初年度から青色申告をすることが出来ます。

※ 設立年度が3か月未満の場合は、設立年度の最終日の前日が期限となります。

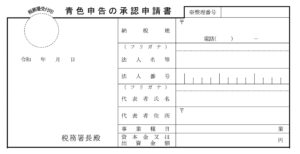

青色申告承認申請書の書き方

※ 整理番号

ここは記載しません。

法人名等・代表者氏名・代表者住所

それぞれ記載します。

法人番号

分からない場合は「国税庁 法人番号公表サイト」で検索しましょう。

事業種目

定款にある主たる事業目的を、シンプルに○○○業と記載しましょう。

資本金又は出資金額

この申請書を提出する時点の金額を記載します。

自令和○年○月〇日 至令和○年○月〇日

青色申告する最初の年度を記載します。

会社を設立した年度では、設立日から年度末となります。

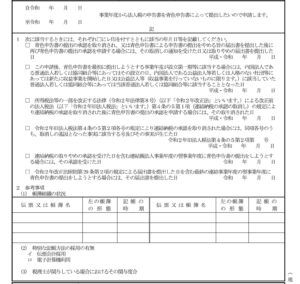

1 次に該当するときには……

設立初年度の場合は、上から2つ目にチェックをし、設立日を記載します。

2 参考次項 (1)帳簿組織の状況

<伝票又は帳簿名>

「総勘定元帳」「仕訳帳」の2つは必ず記載しましょう。

その他に次のようなものを作っていれば、記載します。

現金出納帳……お金の出入りだけを記録するもの

売掛帳、買掛帳……売上や仕入を相手先別に記録するもの

固定資産台帳……機械や車、不動産などの明細

<左の帳簿の形態>

会計ソフト、ノート、Excelなどと記載します。

<記帳の時期>

毎日、10日ごと、毎月などと記帳するタイミングを記載します。

2 参考次項 (2)特別な記帳方法の採用の有無

e-Taxを利用する場合は「電子計算機利用」を選択します。

そうでない場合は「伝票会計採用」を選択します。

※ 記事作成時点の情報・法令等に基づいております。

当事務所のサービス