源泉徴収した所得税を期限までに納めない場合のペナルティー【不納付加算税】

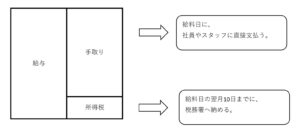

給与や役員報酬、専門家への料金を支払う際には、所得税を天引き(源泉徴収)しなければなりません。

そして、天引きした所得税は、給与などを支払った月の翌月10日までに、税務署へ納めます。

給与を例にしてみると、次のように、支払い先と時期が異なるのです。

少しうっかりしてしまうと、所得税の納付が遅れてしまうこともあると思います。

ただ、期限までに所得税を納めない場合は、不納付加算税という罰金がかかってしまうのです。

目次

不納付加算税とは

源泉徴収した所得税を、期限までに納めなかったときのペナルティーです。

1日でも過ぎてしまうと課かるため、ちょっと怖いですよ。

なお、この不納付加算税は罰金という意味合いを持ちますが、それとは別に、遅れた期間の利息として延滞税もかかります。

さらに、不納付加算税・延滞税ともに、税務上、経費とはなりません。

(罰金が増えると税金が少なくなる、というのも良くなさそうな感じがしますし……)

という訳で、源泉徴収した所得税を期限までに納めないと、罰金(不納付加算税)・利息(延滞税)・お金は出ていくのに経費にならない、とトリプルで痛いことになってしまうのです。

不納付加算税がかからない場合

次のような場合には、たとえ納付が遅れても、不納付加算税はかかりません。

正当な理由があるとき

源泉徴収をする会社や個人事業主のせいだ!とは言えないようなときが、「正当な理由があるとき」です。

例えば、次のようなケースです。

- 金融機関に納付を依頼したのに、金融機関が手続きミスをしたとき

- 災害や交通・通信障害などがあったとき

- 年末調整の計算ミスが、社員からの扶養申告書などの間違いによるとき など

期限から1か月以内に支払ったとき

ただし、過去1年間に期限に遅れたことがない、という条件を満たす必要があります。

不納付加算税が5,000円未満のとき

そもそも源泉徴収した所得税が、50,000円または100,000円未満のときに、不納付加算税が5,000円未満となります。

(下記「不納付加算税の計算」参照)

納期の特例を使っている場合は、金額が大きくなりがちなので、より用心が必要です。

不納付加算税の計算

源泉徴収した所得税を納めないで放っておくと、税務署から「この金額納めてね」と納付書が届きます。

(正式には、納税告知書と言います)

この納付書が届く前か後かにより、不納付加算税の金額は変わります。

届く前

遅れて納めた所得税×5%

届いた後

遅れて納めた所得税×10%

※ なお、不納付加算税は日割り・月割りといった計算はしません。

普段からお金を気にしておく

資金繰りが厳しくなってくると、この所得税や、同じく給与から天引きする住民税、社会保険料などから滞納が始まるケースが多いです。

そうならないためには、次のような事を気にしてみましょう。

- 給与を支払った後で、所得税の分もお金が浮いているかをチェックする

- 将来の資金繰り表を作り、お金が回るかチェックする

- 試算表などで、預り金、未払○○などをチェックする

使ってはいけないお金がいくらか?を気にしておくという事です。

※ 記事作成時点の情報・法令等に基づいております。

当事務所のサービス