源泉所得税:納期の特例とは?申請書の書き方は?

会社や個人事業主が、給与・役員報酬や専門家などの料金を支払うときは、原則として、支払い相手の所得税を天引き(源泉徴収)します。

そして、その天引きした所得税を、翌月10日までに税務署に納めます。

税務署から「この金額納めてね」と納付書が届くわけではないので、自分で納付書を作り、納めるのです。

※ 例えば、5月に給与を支払うなら、所得税は6月10日までに納めます。

このような事を源泉徴収と言い、会社や個人事業主にとっては義務なのです。

給与などは毎月支払うと思いますので、この作業も毎月行うことになります。

うっかり忘れると、不納付加算税という罰金もついてきます…

この作業の手間を軽くしてくれるのが「納期の特例」です。

目次

納期の特例とは?

給与などを支払う際に所得税を天引きすることは、毎回行います。(この点は変わりません)

ただ、特例を使うと、税務署へ納めるのは毎回ではなく、次のように半年ごとの年2回となります。

- 1月~6月に支払う分………7月10日までに納める

- 7月~12月に支払う分……翌年1月20日までに納める

特例が使える方

給与や役員報酬を支払う人数が、常時10人未満の法人または個人事業主が、この特例を使えます。

※ 臨時的な雇用は、除きます。

特例の対象になる支払い

- 給与、役員報酬、ボーナス、退職金

- 司法書士、土地家屋調査士、公認会計士、税理士、社会保険労務士、測量士、建築士、不動産鑑定士などの専門家の料金

※ 原稿料、デザイン料、講演料、外交員報酬などは対象になりません。これらについては、特例が使えないため、毎月納めます。

気を付けたいこと

いざ納めるときが来た時に、その分のお金があるか?には気を付けましょう。

特に、7月~12月分は、年明けのまだ落ち着かない時期に納めることになりますので。

ですので、お金が浮いているときには「所得税の分はいくらだったかな?」と気にしておく必要があります。

また、給与等を支払う人数が10人以上になると、この特例は使えなくなります。

その時は「源泉所得税の納期の特例の要件に該当しなくなったことの届出書 」を税務署に提出します。

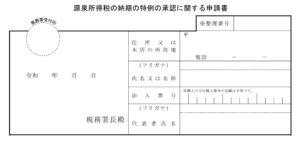

源泉所得税の納期の特例の承認に関する申請書

納期の特例を利用するためには、この申請書を税務署に提出します。

提出先は?

役員やスタッフを雇用している場所、の税務署に提出します。

普通の場合は、会社であれば本店の所在地、個人であれば住所地になります。

なお、本店と支店があり、両方とも特例を使いたいときは、本店・支店それぞれの管轄の税務署へ提出します。

いつから特例が使えるか?

提出した月の翌月に支払う給与等から、特例が使えるようになります。

例えば、2月に提出した場合、2月に支払う給与(所得税は3月10日まで)は特例が使えません。

3月に支払う給与(所得税は7月10日まで)から適用されることになります。

書き方は?

※ 整理番号

ここは記載しません。

住所又は本店の所在地・氏名又は名称・代表者氏名

それぞれ記載します。

法人番号

個人の場合、マイナンバーは記載しません。

法人の場合は法人番号を記載します。

その法人番号は「国税庁法人番号公表サイト」にて検索ができます。

なお、この書類を提出するときに番号がない場合には、記載は不要です。

サイトはこちら → https://www.houjin-bangou.nta.go.jp/

給与支払事務所等の所在地

スタッフや従業員を雇用している場所が、上記の住所や本店所在地と異なる場合のみ、記載します。

同じ場合には、記載しません。

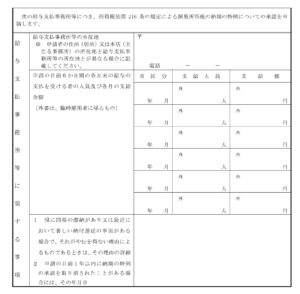

申請の日前6か月間の各月末の給与の支払いを受ける者の人員及び各月の支給金額

申請を出す前6か月間の、給与や役員報酬の実績を記載します。

開業や会社設立と同時に出す場合は、空欄となります。

なお、臨時の雇用がある場合は「外」のところに記載します。

1 現に国税の滞納があり又は……

いま所得税や法人税、消費税などの滞納があり、かつ、どうしても支払えない理由があるときは、その理由を記載します。

また、過去1年間にこの特例を取り消されたようなときは、その時期を記載します。

この特例は、半年分をまとめて納めることが出来る制度ですが、お金があるのに納めない事があるような方には「悪いけど特例を使うの認めないよ」という可能性もあるのです。

※ 記事作成時点の情報・法令等に基づいております。

当事務所のサービス