給与支払事務所等の開設届出書とは?書き方は?

役員報酬を支払う場合や、スタッフを雇用して給与を支払う場合は、この給与支払事務所等の開設届出書を税務署に提出しなければなりません。

どういうものか、そして書き方を解説します。

給与支払事務所等の開設届出書とは?

役員報酬や給与を支払う場合は、所得税の天引き(源泉徴収)をしなければなりません。

会社や事業主が、役員やスタッフに代わり、彼らの所得税を天引きして税務署に納めるのです。

実は、この源泉徴収は、法律上の義務になっています。

そこで、「源泉徴収を始めるよ」という事を税務署へ知らせるため、この書類の提出が必要になります。

この書類を提出すると、このような源泉所得税の納付書が届くようになります。

この納付書はe-Taxや税務ソフトを利用すると自分でも作れますが、そうでない場合は税務署まで行く必要があります。

(金融機関や郵便局にも置いてあると言いますが、経験上、置いてないところも結構ありました)

という訳で、けっこうな貴重品だったりします。

なお、税務署へ提出するのは1部でよいのですが、控えとして、もう1部準備しておきましょう。

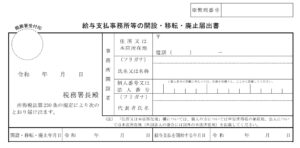

提出先は?

役員やスタッフを雇用している場所、の税務署に提出します。

普通の場合は、会社であれば本店の所在地、個人であれば住所地になります。

なお、本店と支店がある場合は、本店・支店それぞれの管轄の税務署へ提出します。

また、一度この書類を提出した後で、引っ越しや支店などを廃止した時も、その都度、移転または廃止の届出を行います。

期限は?

事務所を開設・移転・廃止してから1か月以内に提出します。

開設とは、スタッフを雇用した・役員が働き始めた……こんな事が起こった時という意味合いです。

さて、給与などから源泉徴収した所得税は、給与などの支払日の翌月10日までに納めます。

※ 基本的には、この作業を毎月行うのですが、役員・スタッフ合わせて10人未満の場合には、毎月ではなく年2回に分けて納めることも出来ます。

ここで問題になるのが、納付書です。

手元にない場合は、基本的に、税務署まで取りに行かなくてはなりません。

(税理士ではないのにe-Taxや税務ソフトを使っている方は少数派ですよね…)

ただ、この届出書を提出すれば、税務署から郵送してもらえるため、わざわざ足を運ぶ必要がないのです。

そういう観点から、この届出書は早めに提出することをおススメします。

書き方は?

※ 整理番号

ここは記載しません。

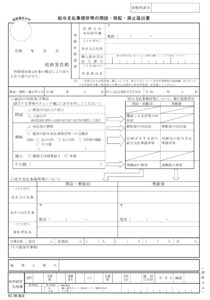

タイトル(給与支払事務所等の開設・移転・廃止届出書)

開設・移転・廃止のうち、当てはまるところに○をつけます。

住所又は本店所在地

個人事業主なら所得税の納税地を、法人なら本店所在地を記載します。

※ 納税地とは税金の申告をする場所の事ですが、ほとんどの場合は住所と同じです。もし違う場所を選んでいた場合は、その違う場所を記載します。

氏名又は名称

個人事業主は氏名を、法人は会社名を記載します。

個人番号又は法人番号

それぞれの番号を記載します。

なお、個人番号を記載するときは、マイナンバーカードや免許証などの本人確認書類が必要になります。

窓口で提出するときは持って行き、郵送するときはコピーを同封します。

また、法人番号は「国税庁法人番号公表サイト」にて検索ができます。

なお、この書類を提出するときに番号がない場合には、記載は不要です。

サイトはこちら → https://www.houjin-bangou.nta.go.jp/

代表者氏名

個人事業主なら自分の氏名を、法人なら代表者の氏名を記載します。

開設・移転・廃止年月日

事務所を開設などした時期を記載します。

給与支払を開始する年月日

給与や役員報酬の支払いを始める時期を記載します。

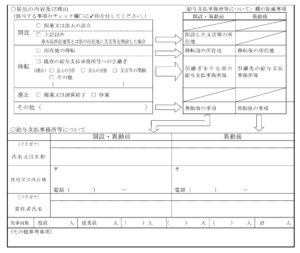

○届出の内容及び理由

それぞれの状況に合わせてチェックします。

○給与支払事務所等について

会社の設立時や個人の開業時には、空欄にします。

従事員数

役員、従業員などの区分ごとに人数を記載します。

※ 記事作成時点の情報・法令等に基づいております。

当事務所のサービス