未償却残高とは。関連する専門用語もまとめて解説

未償却残高をはじめ、固定資産や減価償却にまつわる専門用語をいくつか解説します。

一度聞いたことがあるのとゼロではまったく違うので、少しづつ知識を増やしていくのもよいことです。

未償却残高とは

未償却残高とは、固定資産を購入するときに支払ったお金のうち、まだ経費になっていない金額をいいます。

事業でつかう商品や製品以外のモノを固定資産とよびます。

この固定資産のために支払ったお金は、購入時にすべて経費になるのではなく、つかう期間にわたり分割して経費にしていきます。

この仕組みを減価償却というのですが、ある期間でどれくらいの活動をしたのかを数字でより適正にあらわすことが目的です。

(土地や骨とう品のようにつかっても価値が減らないものは減価償却しません)

たとえば建物です。

もし購入時にすべて経費にしてしまえば、次の年からは建物を利用しているのに建物にかんする経費はゼロとなってしまいます。

「それは変だよね」ということで考えられた仕組みなのです。

また、利益が大きくなったときに、大きな買い物をすることで利益をドンと減らすことの防止でもあります。

この減価償却の過程ででてくる言葉が未償却残高なのですが、順をおってみていきましょう。

まずは、固定資産を購入したときです。

固定資産を購入するためには、本体価格だけでなく送料などがかかることもあります。

また、購入した後で事業でつかえるようにするために追加の経費がでていくこともあります。

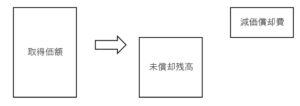

これらすべてをまとめたものを「取得価額」とよびます。

減価償却は、固定資産のために支払ったお金を分割して経費にしていく仕組みです。

なので、1年目に減価償却をすると、取得価額が次の2つに分かれます。

- 減価償却費

- 取得価額のうち減価償却されていない部分 = 未償却残高

さらに2年目では、1年目の未償却残高からスタートして次のようになります。

このように未償却残高はどんどん小さくなっていき、最終的には1円となります。

ゼロ円にしないのは、帳簿に「その固定資産を持っている」ことをのこしておくためです。

ゼロ円になるのは、それを売ったり処分したときになります。

つまり、未償却残高とは取得価額のうち未だ減価償却されていない金額のことをいうのです。

未償却残高に関連する専門用語

固定資産や減価償却に関連して、よくでてくる専門用語をいくつかご紹介します。

- 価格と価額

- 未償却残高が1円になったとき

- 未償却残高と帳簿価額

- 帳簿価額と時価

- 耐用年数

価格と価額

価格は、そのモノの値段です。

いっぽう価額は、そのモノの価値をあらわします。

普段の買い物で目にするのは「価格」ですが、帳簿に載っているものは「価額」になっている。

こんな風にとらえておきましょう。

未償却残高が1円になったとき

このときの未償却残高のことを「備忘価額」とよびます。

ゼロ円になるまで減価償却してしまうと、それを持っているのに帳簿には跡が残らなくなってしまいます。

べつに帳簿をつくっておくのも面倒なので、このように経理するのです。

未償却残高と帳簿価額

未償却残高と帳簿価額は、おなじものです。

帳簿価額は「それが帳簿上ではいくらなのか」の意味なのですが、固定資産については取得価額から減価償却された部分をひいたものです。

つまり、未償却残高とおなじになるのです。

この帳簿価額を略して「簿価(ボカ)」とよぶことが多いです。

固定資産は未償却残高とよぶことも多いですが、帳簿には他のものもあるので「ボカ」が登場することもよくあるのです。

帳簿価額と時価

帳簿価額はあるものの帳簿上の金額ですが、その金額で売れるとはかぎりません。

そこででてくるのが「それが今いくらで売れるのか」をあらわす「時価」です。

在庫があるときは時価を意識すると思います。

また、同族会社が役員と会社で取引をするときも時価を意識しなければなりません。

自分の持っている不動産を1円で会社に売る……

同族会社であればこのようなこともできてしまうわけですが、こんな極端な節税(?)はできないようになっています。

このようなときは時価で取引をしたものとして税金を計算するのです。

帳簿価額と時価がちがうときは、他にもさまざまなルールがあります。

頻繁にはでてきませんが、でてきたときは大事な場面だなと思いましょう。

耐用年数

耐用年数は「それがどれくらいの期間つかえるのか」をあらわす言葉です。

同じものでも使いかたによって変わるので、本来はそれぞれの事業で耐用年数を決めてもよいのです。

たとえば、車を3年ごとに買い換えるというルールがあるなら、その車の耐用年数は3年です。

ですが、耐用年数を操作することで利益の調整をしてほしくないというのが税務署の見解です。

そこで、税金を計算するときは法律で決められた「法定耐用年数」で減価償却をします。

法定耐用年数とはちがうもので計算するなら、税金を計算するときは調整することになるのです。

耐用年数の話をするときは、頭に「法定」がついているのか・いないのかを意識してみましょう。

まとめ

未償却残高をはじめ、固定資産や減価償却に関連するいわゆる専門用語について解説しました。

一つの文が単語であらわせるので、やっぱり専門用語は便利なものです。

ただ、今回ご紹介したなかで一番大事なのは、専門用語とはいえない「時価」かもしれませんね。

※ 記事作成時点の情報・法令等に基づいています。

当事務所のサービス