相手または自分が免税事業者のときの税区分

相手が免税事業者のときは、税区分のまえに請求書の様式を確認しましょう。

それにより、税区分も変わりますから。

そして自分が免税事業者のときは、消費税の入力は必要なかったりします。

相手が免税事業者のとき

会計ソフトにおける消費税の入力では、「税区分」のほかに、つぎの2つのことも注意が必要です。

- 請求書などが「区分記載請求書」か、そうでないのか

- 仕入税額控除の「経過措置」のこと

(仕入税額控除については、つぎの記事もどうぞ)

インボイス制度の話でよく出る「仕入税額控除」とは

お使いの会計ソフトにおいて、それぞれの位置がどこにあるかを確認しておきましょう。

たとえば弥生会計なら。

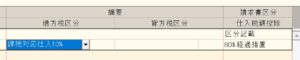

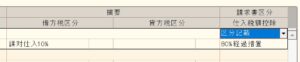

「税区分」はつぎのとおり。

「請求書」については、つぎのところ。

そして「経過措置」は、つぎのところに。

経過措置とは

インボイス制度がはじまる前では。

たとえば免税事業者に「110」払ったなら、その実質的な内訳はつぎのとおりでした。

- 「10」……消費税の計算に組みこまれる

- 「100」……法人税や所得税などの経費となる

これが、インボイス制度の導入により、「最終的には」つぎのように変わります。

- 「0」……消費税の計算に組みこまれる

- 「110」……法人税や所得税などの経費になる

これにより、消費税の納税は増えるものの、法人税などがすこし減る…と。

ただ、いきなり変わると取引や値付けなどにも影響が大きいため、経過措置がもうけられています。

2段階を経て、うえの最終的な扱いになるように。

現在は、その1段階目にあたります。

令和8年(2026年)9月まで、「110」の内訳はつぎのとおりです。

- 「8」……消費税の計算に組みこまれる

- 「102」……法人税などの経費となる

もともと消費税の計算に組みこまれる「10」のうち「8」は仕入税額控除できるため「80%控除」などと呼んだりします。

そして2段階目は、令和8年10月~令和11年9月の間における「50%控除」です。

その後、令和11年10月から、うえに書いた最終的なあつかいになる…と。

ただ、この経過措置をうけるには条件があり、できれば「区分記載請求書」を受けとっておく必要があります。

あるいは、一般的な請求書などにくわえて、消費税の情報を押さえておく…と。

税区分など

免税事業者への支払いを入力するとき。

まずは請求書などが「区分記載請求書」の要件を満たしているか、確認しましょう。

要件をみたすための情報は、つぎのとおりです。

- その免税事業者とご自身の名前

- 取引の年月日、内容

- 軽減税率8%のときは、その旨

- 税率ごとに合計した「税込価額」

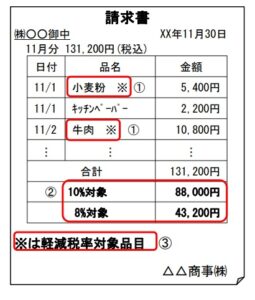

この要件を満たすと、たとえばこんな感じになります。

(国税庁資料より)

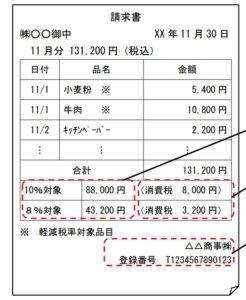

ちなみに、インボイスはつぎのとおり。

(国税庁資料より)

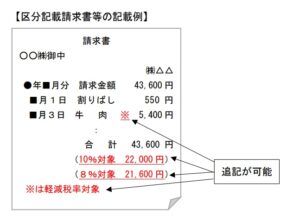

なお、請求書などには、軽減税率である旨や税率ごとに合計した税込価額だけですが、受けとったかたが追記することも認められています。

追記して区分記載請求書の要件をみたすなら、区分記載請求書としてあつかわれるのです。

その追記は、たとえばつぎのとおり。

(国税庁資料より)

請求書などについて、ここまでのことを確認したら、「区分記載請求書であるか、そうでないか」を入力できます。

もし、区分記載請求書でないなら経過措置を受けられないので、「税区分」は「対象外」にしておきましょう。

すると、請求書の入力欄も自動的になにもない状態に変わります。

いっぽう、区分記載請求書の要件をみたしているなら、「税区分」と「経過措置」を確認しておきましょう。

税区分は自分でいじらなければなりませんが、経過措置はおそらく自動的に連動されるはずです。

(もし連動されないなら、経過措置の時期を確認してから調整しましょう)

ここまでが、相手が免税事業者のときの税区分についてです。

自分が免税事業者のとき

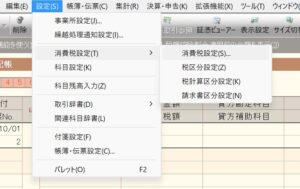

自分が免税事業者のときは、まず会計ソフトの消費税の設定を確認しましょう。

たとえば弥生会計なら、つぎのように消費税設定へ進み…

つぎの画面で「免税」をえらぶ。

すると、入力する際には「税区分」など消費税のことが一切でてこなくなります。

つぎのように選ぶこともできない…と。

免税事業者のときは、消費税が存在しないような状態になるわけです。

この状態のことを「税込み経理」と表現することもあります。

税込み経理とは、たとえば売上の入金が「110」のとき、売上を「110」と入力すること。

いっぽう税抜き経理では、消費税を抜いた「100」となるので。

(厳密には会計ソフトが自動的に処理してくれるので、入力方法はほぼ同じなんですけれどね)

だから、免税事業者のときは「税区分」などは考慮する必要がない。

(もし課税になるなら…という試算のため、やってみるのはおススメですよ)

代わりに、ご自身がつくっている請求書などが、うえに書いた「区分記載請求書」の要件をみたしているかを確認しておきましょう。

区分記載請求書かどうかで、相手の納税が変わることもありますから。

仕事柄、会計ソフトの入力もしているので、けっこうな量の請求書などを目にします。

すると、インボイスじゃないものもある。

そのときに、消費税のことで確認に時間をとられるんですね。

そんな中、インボイスではないけど区分記載請求書の要件をみたしていると「ありがたいな…」と感じます。

「このかたは、分かっているんだな」と。

本筋はもちろん仕事ですが、そうしたことも間違いなく取引先の経理のかたには伝わりますから、ちょっとした確認をしてみましょう。

まとめ

相手または自分が免税事業者のときの税区分について確認してきました。

会計ソフト入力をしていると、意外に消費税のことで時間をとられたりもします。

そのときのカギになるのが、インボイスなのか、区分記載請求書なのか。

あるいは、どちらでもないものか…

とくに金額がおおきめのものは、その場で確認するようにしましょう。

※ 記事作成時点の情報・法令に基づいています。