利益とお金のズレは、貸借対照表の変化からでも分かる

利益とお金の増減は、一致しないケースが多いです。

その原因が分からないと、「黒字なのにお金がない……」「赤字なのにお金が浮いている……」となってしまいますよね。

お金を使うにあたっても、イマイチ確信が持てないと思います。

場合によっては、使ってはいけないお金をうっかり使ってしまい、後で困ることになってしまうので、そうならないために資金繰り表を作って管理することをおススメしています。

(参考記事)「会社のお金がよく分からない」から抜け出すために(資金繰り表)

ですが、資金繰り表を作るのも、手間暇がかかります。

今回は、資金繰り表によらず、貸借対照表の変化から、利益とお金のズレの原因を読み取る方法をご紹介します。

用意するものは、貸借対照表だけなら2期分以上、できれば各項目の増減が分かる試算表があると良いです。

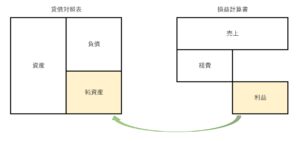

利益と貸借対照表の関係

いきなり貸借対照表の変化に触れる前に、利益と貸借対照表の関係を整理しましょう。

利益は、損益計算書で計算します。

その利益は、貸借対照表の純資産(繰越利益剰余金)に組み込まれます。

貸借対照表の中に利益が含まれている、ということがポイントです。

貸借対照表の変化を算式で

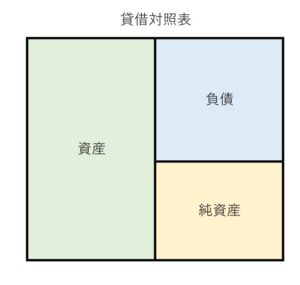

あらためて、貸借対照表をみてみましょう。

貸借対照表の右と左は、必ず同じ金額になります。

なぜかと言うと、資産(左)はお金をどんなモノに使ったのかを表しており、負債・純資産(右)は借入金や資本金などのようにお金をどこから調達したかを表しているからです。

お金をどこから持ってきて、何に使ったかを表しているため、その合計が合っていないと困るのです。

そこで、次の算式が成り立ちます

資産=負債+純資産

この算式は、「動き」を追加しても成り立ちます。

資産の動き=負債の動き+純資産の動き

以下、「動き」を追加している状態でみていきますが、見にくくなるため「動き」という言葉は省略します。

資産には「お金」が含まれており、純資産には「利益」が含まれています。

算式を少しイジると、次のようになります。

(お金+お金以外の資産)=負債+(利益+その他の純資産)

この算式の両方に同じ変化を加えても、算式は成り立ちますよね。

両方から「お金以外の資産」をマイナスしてみましょう。

(お金+お金以外の資産)-お金以外の資産=負債+(利益+その他の純資産)-お金以外の資産

整理すると……

お金=負債+利益+その他の純資産-お金以外の資産

※ 繰り返しになりますが、それぞれ残高ではなく「動き」を表しています。

具体例(負債)

お金=負債+利益+その他の純資産-お金以外の資産

お金、負債の2つをクローズアップしてみましょう。

その他の項目に、変化は無いものとします。

負債が増えると、算式を成り立たせるためには、お金が増えます。

「負債が増えるとお金が増える」もある意味合っていますが、利益とお金の関係に着目しましょう。

表現としては「負債が増えると、利益よりもお金が増える」となります。

逆のケースでは「負債が減ると、利益よりもお金が減る」です。

「利益よりもお金が減る」という表現は分かりにくいかもしれませんね。

増える・増える、減る・減る、と表現を合わせたかったため上記のようになりましたが、「利益ほどお金は増えない」と置き換えてみてください。

ピンと気づらいと思いますので、補足しながら説明していきます。

借入金

これはイメージしやすいと思います。

借入れは、収入としてカウントしませんし、返済も経費としてカウントしませんから。

- 新規借入れにより借入金(負債)が増えても、利益に増減はなく、お金が増える

- 返済により借入金が減っても、利益に増減はなく、お金が減る

未払いの経費など

貸借対照表では、未払金、未払費用、未払○○税などとして計上されています。

これら未払いのものが登場するのと同じタイミングで、経費が計上されます。

経費により利益は減っているのに、未払いのためお金は減っていない。

また、お金を払うときは、経費は過去に計上しているため利益への影響はありません。

- 未払いのもの(負債)が増えると、経費により利益が減るが、お金は減らない

- 未払いのものが減ると、お金は減るが、利益に影響はない

具体例(資産)

お金=負債+利益+その他の純資産-お金以外の資産

お金、お金以外の資産の2つをクローズアップします。

先ほどと違うのは、お金以外の資産の頭に「ー」が付いている事です。

お金がプラスの動きなら、お金以外の資産はマイナスの動きになると算式が成り立ちます。

お金とお金以外の資産が、逆の動きになるのです。

そこで、次のような表現となります。

- お金以外の資産が増えると、利益よりもお金が減る

- お金以外の資産が減ると、利益よりもお金が増える

売掛金

売掛金は、売上と同じタイミングで計上されます。

売上により利益が増えるのに、お金は受け取っていません。

一方、お金が入金されるときは、売上は過去に計上されているため利益が増えず、売掛金が減ります。

- 売掛金(資産)が増えると、売上により利益が増えるが、お金を受け取っていないためお金は増えない。

- 売掛金が減ると、利益は増えないが、お金は増える

在庫

商品は、購入しただけでは経費にならず、売れたときに経費になります。

売れていない商品が在庫ですので、在庫が増えても経費は増えず、お金が減るだけとなります。

一方、在庫が減ると経費が増えるため利益は減りますが、お金は出ていかないのです。

- 在庫が増えると、経費に変化はないため利益に増減はないが、お金は減る

- 在庫が減ると、お金に増減はないが、経費が増えるため利益が減る

※ 記事作成時点の情報・法令等に基づいております。