役員のプライベートの支払いを会社の経費にすると、どうなる?

プライベートの支払いは、会社の経費にはなりません。

けれど、役員にとって仕事とプライベートの区別って曖昧ですよね。

一見プライベートの支払いに見えるものでも、背景や事情によっては会社の経費となることもあります。

今回は「どこまでが会社の経費になるのか」という問題ではなく、プライベートの支払いが会社の経費になっている場合のリスクについて解説します。

と言うのも、役員の個人の税金(所得税)、会社の税金(法人税・消費税)の3つの税金が増えてしまう可能性があるからです。

金額が小さければ良いかなと思うかもしれませんが、被害としては大きい部類になります。

所得税が増える

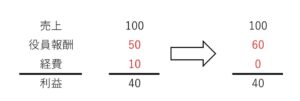

プライベートの支払いが会社の経費として計上されている場合、それは経費ではなく、その役員への役員報酬(給与)となります。

給与は、お金で支払うのが普通ですが、お金以外のモノや経済的利益を与える場合も給与となるのです。

経済的利益とは、その役員が本来は支払うはずだったものを支払わなくて済んだからトクをしたでしょ、というトクした分の事を言います。

プライベートの支払いは、役員の個人の財布から支払うべきものですが、会社の財布から支払っている……

という事は、役員はその分トクをしています。

そのトクをした分が、役員報酬となるのです。

これを、現物給与と言います。

所得税は、お金で支払う給与だけではなく、この現物給与にもかかります。

つまり、追加で所得税を納めることになってしまうのです。

※ 場合によっては、社会保険料も増えます。

法人税が増える

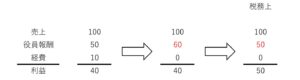

プライベートの支払いが会社の経費として計上された場合、それは現物給与として役員報酬となりますので、経理の状況は次のように変わります。

(経費は全てプライベートの支払いだとします)

さて、法人税では、役員報酬は基本的に毎月が同じ金額でなければならない、というルールになっています。

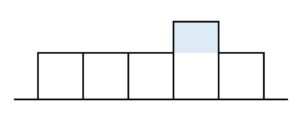

プライベートの支払い(現物給与)がある場合は、役員報酬が上乗せされるため、次のようになります。

このような場合、毎月が同じ金額とはならないため、青く色を塗ってあるところは、税務上、経費とはなりません。

一方、色が塗っていないところは、毎月が同じ金額ですので経費となります。

数字の流れを整理すると、次の2点がポイントとなります。

- プライベートの支払いは、現物給与として役員報酬となる。

- 現物給与として上乗せされた役員報酬は、毎月同じ金額というルールにあてはまらないため、税務上は経費とならない。

この結果、税務上の利益が増え、法人税が増えてしまうのです。

消費税が増える

いくら消費税を納めるかは、次の算式で計算します。

売上などで受け取った消費税ー仕入や経費で支払った消費税=納税額

プライベートの支払いが経費として計上され、消費税のかかるものであれば、上記の「支払った消費税」に組み込まれています。

そのプライベートの支払いが「現物給与だから役員報酬だね」となれば、消費税の計算も変わります。

役員報酬に消費税はかからないからです。

上記の算式にある「支払った消費税」が減るのです。

その結果、消費税の納税が増えてしまいます。

どこまでが会社の経費になるのか

プライベートの支払いが会社の経費になっていると、このように3つの税金に影響が出ることになります。

一見プライベートだけど、仕事に関係しているものって多いですよね。

そんな時の判断基準として、次のようなものがあります。

もし、その支払いを、家族でも友人でもない第三者が「会社のために使いました」と言ってきた時、経費として認めますか?

この基準をクリア―すれば、ほぼ間違えることは無いだろうと思います。

あとは、証拠です。

その支払いが会社の経費となる裏付けとして、相手がいれば名刺など、チラシ、メール、写メ、社内の書類などを保存しておけば、より万全です。

※ 記事作成時点の情報・法令等に基づいております。