支払調書がないときにどう申告するか

個人事業主が確定申告をするにあたり、取引先からもらえる支払調書をあてにすることもあります。

その支払調書がもらえなかったり無くしてしまったとき、どう申告するか。

「収入」と「源泉徴収税額」をどう割り出すのかについてみていきましょう。

目次

支払調書を渡すのは義務ではない

個人事業主として仕事をしていると、年末から年明けにかけて、取引先から次のような支払調書がとどくことがあります。

取引先によっては、毎年かならず送ってくれるところもあるでしょう。

この支払調書は、取引先の社員やパートではなく、業務委託として仕事をしているときに作られるものです。

業務委託といっても、そもそもの契約書がないときもありますし、契約の名称も「業務委託」とは限りません。

ポイントは、「取引先の社員やパートではないときに作られる書類」だということです。

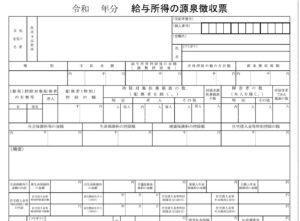

もし、社員やパートなら雇用契約をむすぶので、支払調書ではなく、次のような「源泉徴収票」がもらえます。

取引先から受けとったものがどちらなのかにより、申告方法は次のように変わります。

- 支払調書……事業所得または雑所得

- 源泉徴収票……給与所得

この違いにより、税金も、申告に必要な書類も変わってきます。

そもそも、支払調書が作られるべき仕事なのかは確認しておきましょう。

支払調書を渡すのは義務ではない

取引先にとって、支払調書を「作るのは義務」です。

そして、金額によっては「税務署へ提出するのも義務」です。

でも、取引先が、仕事相手である個人事業主に「渡すのは義務ではありません」。

もし、これまでもらえてたのなら、それは「申告に使うよね」という親切心だったり慣習によるものです。

(ちなみに、支払調書ではなく源泉徴収票は、作るのも渡すのも義務です)

さて、支払調書には、さらに次のこともあります。

- 申告書に添付するのは義務ではない

- 仕事内容によっては、そもそも支払調書をつくる対象ではないときもある

- 申告すべき収入と、支払調書の金額がちがうことがある

(参考記事)支払調書と収入が合わないときどうするか

このような事情があるので、支払調書がなくても申告書をつくることはできるのです。

もしできなければ、法律のほうがおかしいわけなので。

では、支払調書がないときにどう申告するか、についてみていきましょう。

支払調書がないときにどう申告するか

支払調書をもらえなかったり無くしてしまったときは、次の方法により「収入」と「源泉徴収税額」を計算しなければなりません。

- 自分の請求書をベースにする

- 入金額から逆算する

- 発行または再発行を頼む

自分の請求書をベースにする

もし、いつも自分で請求書を発行しているなら、その請求書をベースに申告書をつくりましょう。

このとき気をつけるのは、次の3点です。

- 発生主義で計算する……発生主義とは

- 入金と照らし合わせる

- もし一部でも支払調書があるなら確認しておく

請求書をベースに一通りの計算ができたら、入金された金額とも照らし合わせましょう。

請求モレや、請求したのに入金がない。あるいは金額がちがう。

こういうこともあるので。

また、もし一部でも支払調書があるなら、「合っているか・ズレはいくらなのか」も確認しましょう。

発生主義で計算すると、翌年1月以降の入金も収入にふくめることがあります。

なので、その入金をみてから申告書を作るのも、安全といえます。

なお、収入は取引先ごとにわけ、申告書の「第二表」に記入をするのも忘れずに。

もし数が多くて書き切れないなら、「所得の内訳書」のほうに記入しておきましょう。

入金額から逆算する

収入と源泉徴収税額は、入金額から逆算することもできます。

ただし、この方法は結局のところ「推測」です。

相手に確認するのが最短距離であることをふまえて、その方法をみていきましょう。

まずは、自分の源泉徴収が「○○%」なのかをおさえます。

おおくの場合は「10.21%」ですが、収入が100万円を超えた部分は「20.42%」になりますし、これにあてはまらないものもたまにあるので。

(以下「10.21%」をつかって説明します)

源泉徴収の計算には、次の2通りがあります。

- 収入(税抜き)×10.21%

- 収入(税込み)×10.21%

もし「税抜き」をベースに源泉徴収されているなら、次のように逆算できます。

| 項目 | ○○% | 備考 |

| 収入 | 110% | 税抜きを「100%」とおく |

| 源泉徴収 | 10.21% | |

| 入金額 | 99.79% | 110%ー10.21%=99.79% |

このような仕組みなので、次の計算で「税抜き」の収入がわかります。

- 入金額÷0.9979=収入(税抜き)

これに消費税を乗せれば、「税込み」の金額が判明します。

- 収入(税抜き)×1.1=収入(税込み)

いっぽう「税込み」をベースに源泉徴収されているなら、次のとおりです。

| 項目 | ○○% | 備考 |

| 収入(税込み) | 100% | 「税込み」を100%とおきます |

| 源泉徴収 | 10.21% | |

| 入金額 | 89.79% | 100%ー10.21%=89.79% |

次の算式で、収入(税込み)が逆算できます。

- 入金額÷0.8979=収入(税込み)

ここまでなら、そこまで難しくはないですが、場合によっては追加の問題もあります。

次のようなものを、入金の際にひかれることもあるからです。

- 振込手数料

- それぞれの取引先独自の「○○会費」のようなもの

もし、ふだんの収入が「ゼロ並び」の数字なら、あたりがつくこともあります。

ただ、交通費などを立て替えたとき、どうあつかうかは取引先ごとに異なる可能性があります。

ここまで書いてきた方法で逆算することもできますが、「相手に確認するのが確実」ということも覚えておきましょう。

発行または再発行を頼む

取引先との関係によっては、発行または再発行してもらうことも検討しましょう。

繰り返しになりますが、申告すべき収入と支払調書の金額がちがう可能性があることも忘れずに。

まとめ

支払調書をもらえなかったり無くしてしまったときに、どう申告するかについてみてきました。

収入は、事業においていちばん大事なもの。

支払調書は、計算のための補助的なもの。

そう思って、ふだんから自分で管理するようにしましょう。

※ 記事作成時点の情報・法令に基づいています。