会社の決算書を経営に活用しないのはアリか

決算書の本来の目的は、利害関係者に会社の正確な情報をつたえることです。

もし決算書をみてもピンとくるものがないなら、ほかの指標を試しましょう。

数字で大事なのは次のことですから。

- 新しいものあること

- わかりやすいこと

- 将来の数字をみること

決算書(会計)の目的

税金を計算するためには、どうしても決算書を作らなくてはなりません。

そして、その決算書は経営にも役立てることができるものです。

ですが、そもそも決算書はどういう目的のために作られるものでしょうか。

これは会社の成り立ちにヒントがあります。

ほんらい会社というのは、出資するひとと経営するひとが別でもいいように作られた仕組みです。

そのため決算書は、経営の結果や財産の状況を出資したひとに伝えるのが本来の目的なのです。

その他にも融資してくれた銀行、支払いを待ってもらっている取引先などにも「お金の支払いは心配ない」ことを伝えるために必要です。

つまり、経営者よりも前に、株主や取引先・税務署など利害関係者のために作られるものなのです。

もちろん経営者も利害関係者ではあるのですが……。

その相手にたいし、事業の実態をより正確につたえるために会計や税金のルールがつくられています。

その情報により彼らの判断が狂わないように。

経営をより良くするため、ではなく。

たとえば売掛金。

ちょっとしたトラブルで取引先と仲がこじれることも起こり得ます。

すると、相手によっては売掛金を払わないなんてこともあるでしょう。

金額によっては裁判になることもあるでしょうが、入金されなくても「もういいよ」放置することもあり得ます。

顔も見たくない相手でしょうから。

このようなとき、その売掛金を損失として利益をへらさないと、お金にならない売上のぶんまで税金を払うことになります。

ですが、税法のルールでは簡単に損失にすることはできません。

会社更生法にもとづく決定などをうけた場合のように、基本的にすごく厳しい条件が必要なのです。

ルールが甘いと利益操作につかわれる……というのも分かるのですが。

でもこうなると、決算書にのっている売掛金は信用できないものになってしまいます。

合併とか企業買収など会社を買う人達は、こういうことをよく知っています。

そのため、ある会社を買おうとするときは、決算書のなかに回収できない売掛金がないかなど詳しく調べます。

これをデューデリジェンスといいます。

つまり、彼らは「決算書を信用していない」のです。

また、融資を申しこむときも金融機関は決算書をしらべるでしょう。

世の中には決算書を信用していないひともいるわけです。

さて、経営者はその決算書をたよりに経営をしていくのか……?

決算書を経営に活用しないのはアリか

「決算書を読めない」と気にするかたもいます。

ですが、税金のために決算書をつくっていたり、数か月経ってから決算書を見たりするのであれば、決算書ではなく粗利やお金を経営の頼りにするのもアリだと思っています。

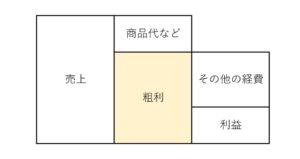

粗利とは、売上から商品代など売上に直接ひもづく経費だけをひいた利益です。

その粗利から、ほかの経費をひいたものが会社の最終利益になる。

粗利で自分の役員報酬やもろもろの経費をカバーする、とかんがえるのです。

雑多なものをふくめ、すべての経費をいつも把握しているのは大変かもしれません。

ですが、売上に直接関連するものだけなら、経営者ならすぐにピンとくるはずです。

そして粗利なら、受注の交渉をするときでもイメージしやすいでしょう。

もちろん、いつかはその他の経費がいくらあるかを知らなければなりません。

でも、粗利なら「経営者にとっての分かりやすさ」という点で、決算書よりも有用なときがあるのです。

また、決算書の最終利益ではなく、お金に着目するのもよいです。

といっても「その時の残高」ではないですよ。

まずはその残高から、分かっている支払いをすべてマイナスしてみましょう。

もしお金が足りないなら、足りない分は売上で稼がなければなりません。

といっても入金予定はあるでしょうから、入金が確実なものだけ、その残高にプラスしてみましょう。

このように、お金をみるときは「その時の残高」ではなく、「将来の残高」をみることが大事なのです。

お金が足りなくなれば倒産してしまうので、足りなくなる前に手を打たなければならないからです。

なお、お金をみるときは「資金繰り表」をつかうのがよいです。

資金繰り表はどんな形式でもよいのですが、次の記事も読んでみてください。

(参考記事)「会社のお金がよく分からない」から抜け出すために(資金繰り表)

ここまでを整理すると、数字を経営に役立てるためのポイントは次のとおりです。

- 数字は新しいものあること……預金残高のように

- 数字はわかりやすいこと……仕事の交渉をするときの粗利のように

- 将来の数字をみること……それにより行動が変わるので

まとめ

決算書の本来の目的は、利害関係者に会社の正確な情報をつたえることです。

もちろん経営に役立てることもできますが、その数字は過去のものです。

数か月経ってからみたり、分かりにくいのなら、決算書ではなくほかの指標を試してみてもよいのです。

大事なのは将来をみたり、そのために頭をつかって汗をかくことです。

※ 記事作成時点の情報・法令に基づいています。