上場配当はどう申告すれば得なのか

上場配当には、3つの申告方法があります。

もし課税される所得が695万円未満なら、基本的には総合課税で申告するのがもっとも得となります。

上場配当の申告方法はとてもややこしいのですが、仕組みからみていきましょう。

目次

上場配当の申告方法は3つある

上場株式の配当には、次の3つの申告方法があります。

- 申告しない

- 総合課税で申告

- 分離課税で申告

損得を考えるには、それぞれの仕組みを理解しておく必要があります。

申告しない

配当所得は、本来は次のように計算します。

- 収入ー株式等を取得するための借入れ利息=配当所得

配当収入から、その配当の基になる株式を購入するための借入れ利息をマイナスしたものが所得になる。

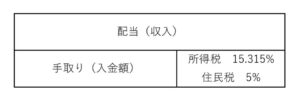

ところが、上場配当は入金されるときに所得税・住民税が天引きされています。

そのため、あえて申告しない、ということができます。

ただし、次のデメリットがあります

- 借入れ利息をマイナスすることはできない

- 配当控除はつかえない(後記します)

また、このルールはある会社の株式を3%以上もっている大口株主には適用されません。

(配当控除とは)

配当控除とは、二重課税を緩和するためのルールです。

配当は、ある法人の利益を株主に分配するものですが、その利益は「税引き後」のものです。

その利益について、受けとった個人でも税金がかかるとなると、おなじ利益について法人・個人で二重に税金がかかる。

そのため、配当控除により、この二重課税を緩和できるようになっているのです。

ちなみに、所得税の配当控除は次のように計算します。

- 配当所得×10%(住民税は2.8%)

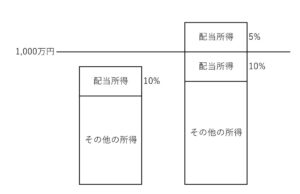

ただし、課税される所得が1,000万円を超える部分ははんぶんの5%(住民税は1.4%)となります。

なお、配当には投資信託の分配金などもふくまれます。

これらは運用先に海外の法人など「二重課税を緩和する必要がないもの」がふくまれているときもあります。

そのため、配当控除は10%ではなく5%や2.5%で計算するケースもあります。

(住民税は2.8%、1.2%、7%の3パターンあります)

配当控除は「税額控除」ともよばれ、いちど計算された所得税から直接マイナスします。

そのため、申告について有利不利をかんがえるときは、金額ではなく「%」でとらえる方がかえって分かりやすいかもしれません。

なお、申告書では次のところに表示されています。

総合課税で申告

所得税は、収入をすべてまとめて計算せずに、配当や給与・事業などの区分に分けてそれぞれ所得を計算し、その後に合算します。

このとき合算されるものを「総合課税」とよびます。

総合課税になるときの問題は、税率です。

所得税は5%~45%、住民税は一律10%。

申告しなければ天引きされていた20%くらいで済んだものが、もっと高くなる可能性があるのです。

ですが、この方法には次のメリットもあります。

- 借入れ利息をマイナスすることができる

- 配当控除をつかえる

ちなみに、3%以上もっている大口株主は総合課税が強制されます。

分離課税で申告

分離課税とは、総合課税にならないものをいいます。

上場配当だけではなく、上場株式や不動産の譲渡・先物取引・退職金なども分離課税です。

総合課税になると、税率は所得におうじて高くなっていきます。

上場配当を分離課税にすることのメリットの一つは、税率が次のとおり固定になることです。

所得税……15.315%

住民税……5%

でも、これだけだと「申告しない」ときと同じ条件になります。

上場配当を分離課税にすることのメリットには、もう一つ「上場株式の譲渡損失と相殺できる」ことがあります。

配当と譲渡損失は基本的には相殺できないのですが、これができることで税金は減る。

証券会社の特定口座では、この相殺を証券会社のほうでやってくれます。

しかし、他の口座とおこなうためには、分離課税で申告をしなければなりません。

また、相殺しても損失が残るなら、将来3年間の配当や売却益からマイナスすることもできますが、そのためには申告が必要です。

なお、分離課税にするときのデメリットは「配当控除がつかえない」ことです。

また、分離課税は3%以上もっている大口株主には適用されません。

とてもややこしいので、ここまでを整理しましょう。

軽くまとめ

ここまでをまとめると、次のようになります。

| 総合課税で申告 | 分離課税で申告 | 申告しない | |

| 借入れ利息をマイナス | 〇 | 〇 | × |

| 税率 |

所得税 5%~45% 住民税 5% |

所得税 15.315% 住民税 5% | |

| 配当控除 | 〇 | × | × |

| 上場株の譲渡損と相殺 | × | 〇 | ×(同じ口座内なら可) |

なお、個人事業主は所得にたいして国民健康保険がかかります。

上場配当を申告するなら所得がふえます。

また、家族が上場配当を申告するときは、配偶者控除などにも影響します。

こういう点にも注意が必要ですが、上場配当をどう申告すれば得なのかについて引き続きみていきましょう。

上場配当はどう申告すれば得なのか

考えるにあたって軸になるのは、次の2点です。

- 上場株式の譲渡損失がある

- 配当控除を受けるか

上場株式の譲渡損失がある

ある特定口座で1年間の損益がマイナスになっているなら、分離課税で申告することで次のメリットをうけられます。

- 他の特定口座の黒字(上場配当・上場株式の譲渡益)からマイナスできる

- 将来3年間の上場配当・上場株式の譲渡益からマイナスできる

まずは損失がゼロになるまで他の口座の黒字と相殺することを目指したいところですが、注意点があります。

それは、次の2点です。

- 配偶者控除や扶養控除・住宅ローン控除など所得を要件にするものがとれなくなるかもしれない

- 国民健康保険料、後期高齢者医療保険料があがるかもしれない

所得が年末調整をうけた給与のみの場合や源泉徴収された公的年金のみの場合には、他の所得が20万円以下であれば、その他の所得は申告しなくてもよいというルールがあります。

しかし、かりに上場株式の損失を申告するなら、その他の所得も申告することになります。

このルールは20万円以下の所得を免税にするためのものではなく、提出される申告書の数をへらすためのものだからです。

その結果、配偶者控除などや国民健康保険の計算のもとになる合計所得等がふえる可能性がでてきます。

20万円以下の所得、損失をマイナスしたが残ってしまった他の特定口座の黒字は、申告しなければ合計所得等にふくまれないが、申告すればふくまれる。

このような仕組みになっているのです。

また、上場株式の損失を将来3年間の上場配当・上場株式の譲渡益からマイナスするためには、その3年間は申告書を出し続ける必要があります。

その3年間も、20万円以下の所得を申告しつづけることになるのです。

配偶者控除などや国民健康保険への影響を考慮しておきましょう。

なお、申告方法は特定口座ごとに選ぶことができます。

もし損失を使いきってしまったら、配当控除をうけるかどうかを軸に、残りの特定口座について引き続きかんがえていきましょう。

配当控除を受けるか

配当控除を受けるメリットは、実質的な税率がさがることです。

上場配当からの天引きは、20.315%です。(所得税15.315%、住民税5%)

もし実質的な税率がこれよりも低くなるなら……得になる。

そこで知らなければならないのは、自分の税率です。

これは「課税される所得」により変わるので、さきほどの申告書をもう一度みてみましょう。

住民税は10%で固定ですが、所得税率は課税される所得におうじて次のようになっています。

(国税庁HPより)

所得税と住民税をあわせた税率から配当控除率をひいたものが、上場配当の実質的な税率です。

配当控除率が12.8%(所得税10%+住民税2.8%)なら……

| 課税される所得 | 所得税率 | 住民税率 | 配当控除率 | 実質的な税率 |

| 695万円 | 23% | 10% | 12.8% | 20.2% |

| 900万円 | 33% | 10% | 12.8% | 30.2% |

配当からの天引きは20.315%です。

これを下回るのは、課税される所得が695万円未満(20.2%)となります。

なので課税される所得が695万円未満なら、総合課税で申告するのが得になるのです。

まとめ

上場配当は、令和4年(2022年)までは所得税・住民税をべつべつの方法で申告できました。

しかし、令和5年(2023年)以降はおなじ方法で申告しなければなりません。

そのため今後は、基本的に、課税所得が695万円未満なら総合課税で申告するのが有利となるのです。

なお、国民健康保険や配偶者控除などにも注意しておきましょう。

※ 記事作成時点の情報・法令等に基づいています。

当事務所のサービス