固定費を知らなければ必要な売上も分からない

固定費は、売上がゼロでもでていく経費です。

「いくら売上があればよいのか」気になったら、まずは固定費を知るべき理由を解説します。

固定費とは

売上がゼロでもかかってしまう経費を「固定費」といいます。

たとえば、次のようなものです。

- 役員報酬や給与、ボーナス(社会保険もふくむ)

- 事務所などの家賃

- 車や機械などの減価償却費

- リース料

- 保険料

- 旅費交通費

これらの経費は、事業をやっていくうえでどうしても必要になるものです。

ただし、何が固定費になるかは業種により変わりますし、決算書をみても「固定費」という言葉はでてきません。

決算書の一つである損益計算書には○○費・△△費など明細がのっているので、その中から自身の活動にてらして把握しましょう。

とくに年1回払いのものを忘れずに。

固定費を知ることが、売上の目標を立てるはじめの一歩になるからです。

固定費を知らなければ必要な売上も分からない

固定費が分かったところで「じゃあ、それと同じだけ売上があればよい?」となりますが、そうではありません。

売上がすべて利益になるわけではないのです。

固定費以外の経費もあるからです。

それは原価とよんだり変動費とよんだりするものです。

売上におうじて増減する経費。

商品の仕入、材料代、外注費、手数料など。

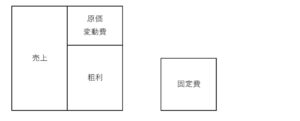

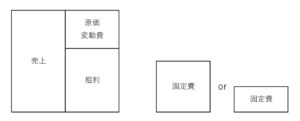

ここで出てくるのが「粗利」という言葉です。

これはざっくり言うと、売上から原価・変動費だけをひいた利益をいいます。

この粗利で固定費をカバーできるなら、利益がでるのです。

たとえば売上が同じだとして、固定費が次のように2種類あるとき、どちらのほうが利益がでやすいでしょうか?

答えはもちろん、固定費がすくないほうです。

つまり、固定費というのはリスクとも言えるのです。

事業を続けていくことができるかどうか、というリスクです。

固定費がすくなければ必要な売上もすくなくなるので、事業継続のリスクは小さい。こんな言い回しをします。

そのため固定費削減ということが起こったりします。

何でもいいから経費をすくなくするのではなく、リスクを小さくするのが固定費削減なのです。

固定費を知ることは、事業を続けていくために必要な売上を計算するためのはじめの一歩です。

また、固定費を知っていることは「事業継続のリスクを数字で分かっている」ことでもあります。

なので「いくら売上があればよいのか」気になったら、まずは固定費を把握することからはじめましょう。

なお、利益の計算は次のようにおこないます。

- 売上ー経費=利益

ただし、必要な売上を計算するときは次のように分解しましょう。

- 売上ー原価・変動費ー固定費=利益

その後、上記の算式を次のように逆算していけばよいのです。

- 必要な利益はいくらか

- 固定費はいくらか

- 売上と原価・変動費はいくらか(売上と原価・変動費の関係を「%」に置き換えるとやりやすいです)

まとめ

固定費の意味と売上との関係について解説しました。

売上がどれくらいあればよいのかは、固定費だけではなく原価・変動費も関係してきます。

この2つに優劣があるわけではないのですが、固定費のほうが自分でコントロールしやすい面があります。

「いくら売上があればよいのか」気になったら、まずは固定費に目を向けましょう。

※ 記事作成時点の情報・法令等に基づいています。

当事務所のサービス