インボイス登録するための申請、申請書の書き方

令和5年(2023年)10月からインボイス制度が始まると、インボイスが流通するようになります。

インボイスは正式名称を「適格請求書」と言いますが、いま流通している請求書や領収書とほとんど同じものです。

一つ大きな違いがあるのですが、それは課税事業者のみに割り当てられる「登録番号」が追加されているという点です。

この登録番号を手に入れるには、税務署への申請が必要です。

申請をしないとどうなる?

申請をしないと、登録番号は取得できません。

登録番号がないと、インボイスを発行できません。

そして、インボイスを発行できないと、売上などの収入から消費税分の値引きをされる、あるいは取引自体が無くなる可能性があります。

これは、取引先が「消費税をいくら税務署へ納めるか」という計算方法が原因なのです。

(自分ではなく、取引先が、です)

取引先の目線で考えてみましょう。

受け取った消費税ー支払った消費税=納税額

消費税は、このように、売上などで受け取った消費税から、仕入れや経費などで支払った消費税を差し引き、その残りを税務署へ納めます。

この「支払った消費税を差し引く」ためには、支払い先からインボイスを受け取る必要があるのです。

もし、支払い先がインボイスを発行できない場合、「支払った消費税を差し引く」ことができないため、消費税の納税が増えてしまいます。

このような理屈で、インボイスを発行できない場合は、消費税分の値引きなどが起こってしまう可能性があるのです。

(参考記事)インボイス制度 なぜ?何が変わる?どう対応する?

これを避けるためには、登録番号を手に入れるための申請が必要ですし、免税事業者の方は併せて課税事業者になるための手続きも必要となります。

なお、インボイス登録日が令和5年(2023年)10月~令和11年(2029年)9月までの日を含む年度中であり、年度途中からあえて課税事業者になり登録を受ける場合は、特例によりその手続きは不要です。

(参考記事)あえて消費税を納めるためには【消費税課税事業者選択届出書】

申請の期限はいつまで?

インボイス制度の開始と同時にインボイスを発行できるようにするためには、令和5年(2023年)3月までに申請が必要でしたが、税制改正により、令和5年9月までにすれば良いこととなりました。

気にしなければいけないのは、申請をしてから登録番号が通知されるまで、ある程度の時間がかかる、という点です。

なお、紙ではなく、e-Taxにより申請をするとこの期間は早まります。

※ 令和5年5月下旬時点で、紙での申請では、登録番号の通知まで3か月ほどかかっています。(e-Taxでは1か月半ほど)

もし、希望する時期にインボイスを発行できない場合には、取引先に、少なくとも申請をしている旨だけは伝えてみましょう。

と言うのも、令和5年9月までに申請をすれば、いつ通知を受けるかにかかわらず、インボイス制度の開始と同時に登録されたとみなされるからです。

申請書の書き方

申請書は2ページありますが、1ページ目の内容は公表されますので記載にあたって誤字には気を付けましょう。

<公表されること>

個人事業主……氏名・登録番号

法 人……名称・登録番号・本店所在地

なお、個人の方がペンネームや屋号を公表したいときは、別途「適格請求書発行事業者の公表事項の公表(変更)申出書」を提出します。

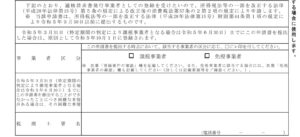

1ページ目

○○税務署長殿

管轄の税務署を記載します。

ただし、紙での申請の場合は税務署ではなく、各地域のインボイス登録センターへ郵送します。

住所~法人番号

それぞれ記載します。

事業者区分

この申請をする時点で、課税事業者・免税事業者のどちらになるかをチェックします。

これは、2ページ目の記載にも影響します。

令和5年3月31日~その困難な事情

空欄で問題ありません。

以前は、インボイス制度の開始時に登録されているためには、令和5年3月までに申請が必要でした。

しかし、この期限までに申請できない困難な事情があり、かつ、4月~9月の間に申請をすれば、インボイス制度の開始時に登録が間に合ったのです。

このルールは税制改正により無くなったため、空欄で問題ありません。

2ページ目

<免税事業者の確認……1ページ目で「免税事業者」にチェックをした場合に記載します>

下記の2つの□のどちらかにチェックをしますが、2つ目の□でなければ、1つ目の□にチェックします。

□ 令和5年10月1日から~

次の□に当てはまらない場合は、こちらにチェックします。

個人番号(個人のみ)

記載する場合は、本人確認書類も忘れずに。

生年月日又は設立年月日・事業内容

それぞれ記載します。

事業年度・資本金(法人のみ)

それぞれ記載します。

登録希望日

登録の希望日を記載しますが、希望日が令和5年10月1日のときは記載不要です。

□ 消費税課税事業者(選択)届出書を~

次の3つの条件に当てはまるときにチェックします。

- 申請時に免税事業者

- 申請時の次の年度から課税事業者になる

- 次の年度が令和5年10月より前に始まり令和5年10月から登録する、または次の年度が令和5年10月以降に始まり年度頭から登録する

課税期間の初日

次の年度の開始日を記載します。

<登録要件の確認>

課税事業者です

「はい」を選びます。

申請時ではなく、登録を受けた時点でのことですので、もれなく課税事業者となります。

納税管理人を~

日本に事業の拠点がない場合に「いいえ」を選びます。

ですので、通常は「はい」となります。

納税管理人の届出を~

日本に事業の拠点がある場合は、空欄となります。

消費税法に違反して~

「裁判にて」罰金以上の刑を受けた場合は「いいえ」を選びます。

裁判によらない納付遅れの延滞税や加算税は、罰金ではありません。

その執行を終わり~

裁判により刑が確定してからの期間により、選びます。

※ 記事作成時点の情報・法令等に基づいております。

当事務所のサービス